Chiến lược giao dịch xác nhận xu hướng kép dựa trên đường trung bình động và mô hình Outside Bar

Tổng quan

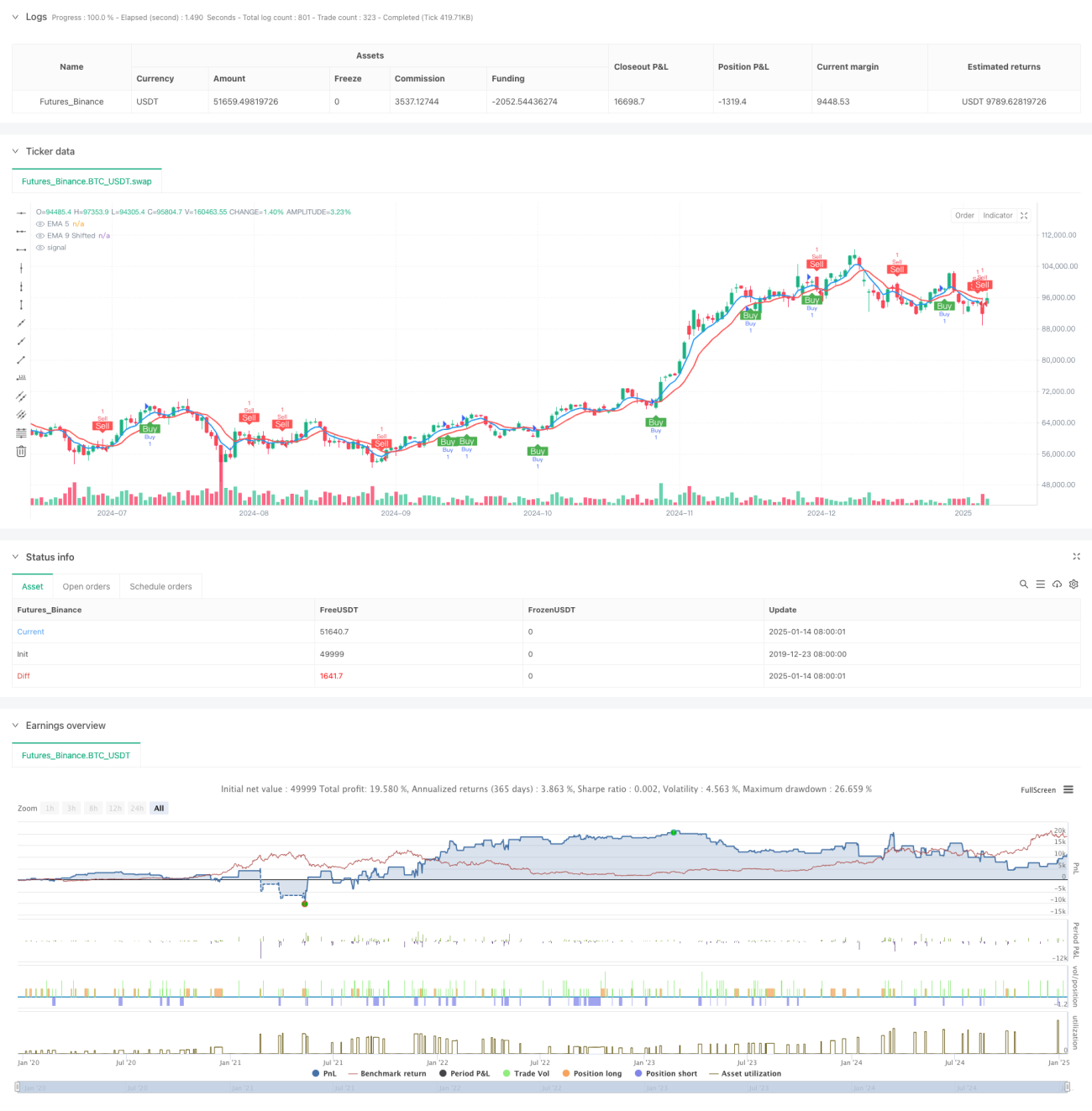

Chiến lược này là một hệ thống theo dõi xu hướng kết hợp giữa đường trung bình động và mô hình Outside Bar. Nó sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 5 và 9 làm chỉ báo xu hướng chính, đồng thời kết hợp mô hình Outside Bar để xác nhận tín hiệu. Chiến lược cũng bao gồm cài đặt cắt lỗ và chốt lời động dựa trên độ cao của Outside Bar, cùng với cơ chế đảo chiều vị thế khi chạm mức cắt lỗ.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng giao cắt của EMA chu kỳ 5 và 9 để xác định hướng xu hướng cơ bản

- Xác nhận biến động thị trường thông qua mô hình Outside Bar (giá cao nhất của nến hiện tại cao hơn giá cao nhất nến trước, giá thấp nhất thấp hơn giá thấp nhất nến trước)

- Vào lệnh khi tín hiệu giao cắt EMA và mô hình Outside Bar xuất hiện đồng thời

- Sử dụng độ cao của Outside Bar để thiết lập mức cắt lỗ và chốt lời động, chốt lời được đặt ở mức 50% độ cao Outside Bar, cắt lỗ ở mức 100%

- Khi cắt lỗ bị kích hoạt, tự động thiết lập vị thế ngược lại để bắt kịp khả năng đảo chiều xu hướng

Ưu điểm chiến lược

- Cơ chế xác nhận kép giúp tăng độ chính xác giao dịch, tránh các tín hiệu giả do chỉ báo đơn lẻ

- Cài đặt cắt lỗ và chốt lời động thích ứng tốt hơn với biến động thị trường, duy trì quản lý rủi ro hợp lý trong các môi trường thị trường khác nhau

- Cơ chế đảo chiều vị thế có thể nhanh chóng thích ứng với sự thay đổi của xu hướng thị trường, nâng cao hiệu quả sử dụng vốn

- Chiến lược có quy tắc vào/ra rõ ràng, dễ thực hiện và backtest

Rủi ro chiến lược

- Mô hình Outside Bar có thể ít xuất hiện trong thị trường biến động thấp, ảnh hưởng đến tần suất giao dịch

- Trong thị trường biến động nhanh, vị trí cắt lỗ có thể quá rộng, làm tăng rủi ro cho mỗi giao dịch

- Cơ chế đảo chiều vị thế có thể dẫn đến cắt lỗ liên tiếp trong thị trường đi ngang

- Tham số EMA cố định có thể hoạt động không nhất quán trong các môi trường thị trường khác nhau

Hướng tối ưu hóa chiến lược

- Có thể đưa vào chỉ báo biến động để điều chỉnh linh hoạt tỷ lệ cắt lỗ/chốt lời, giúp quản lý rủi ro linh hoạt hơn

- Xem xét thêm bộ lọc cường độ xu hướng, tránh giao dịch trong môi trường xu hướng yếu

- Tối ưu hóa điều kiện kích hoạt đảo chiều vị thế, có thể kết hợp chỉ báo biến động thị trường để quyết định có thực hiện đảo chiều hay không

- Nghiên cứu phương án tối ưu hóa tham số EMA cho các khung thời gian khác nhau, nâng cao khả năng thích ứng của hệ thống

Kết luận

Đây là một hệ thống chiến lược kết hợp giữa lý thuyết kinh điển của phân tích kỹ thuật và tư duy giao dịch định lượng hiện đại. Thông qua việc sử dụng kết hợp đường trung bình động và Outside Bar, vừa đảm bảo tính kịp thời của việc theo dõi xu hướng, vừa nâng cao độ tin cậy của tín hiệu. Thiết kế cắt lỗ/chốt lời động và cơ chế đảo chiều vị thế thể hiện sự coi trọng quản lý rủi ro, giúp chiến lược có tính thực tế tốt. Mặc dù vẫn còn không gian tối ưu, nhưng khung tổng thể đã đáp ứng các điều kiện cơ bản để vận hành thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(title="Outside Bar EMA Crossover Strategy with EMA Shift", shorttitle="Outside Bar EMA Cross", overlay=true)

// Input for EMA lengths- 1