Tổng quan

Đây là một chiến lược giao dịch định lượng tổng hợp kết hợp chỉ báo WaveTrend, các mức thoái lui Fibonacci và chỉ báo RSI. Chiến lược tận dụng sự phối hợp của nhiều chỉ báo kỹ thuật để tìm kiếm cơ hội giao dịch tối ưu trong biến động giá và xu hướng thị trường. Bằng cách điều chỉnh linh hoạt, chiến lược liên tục theo dõi diễn biến thị trường, nâng cao độ chính xác của giao dịch thông qua xác nhận tín hiệu đa lớp.

Nguyên lý chiến lược

Chiến lược dựa trên các yếu tố cốt lõi sau:

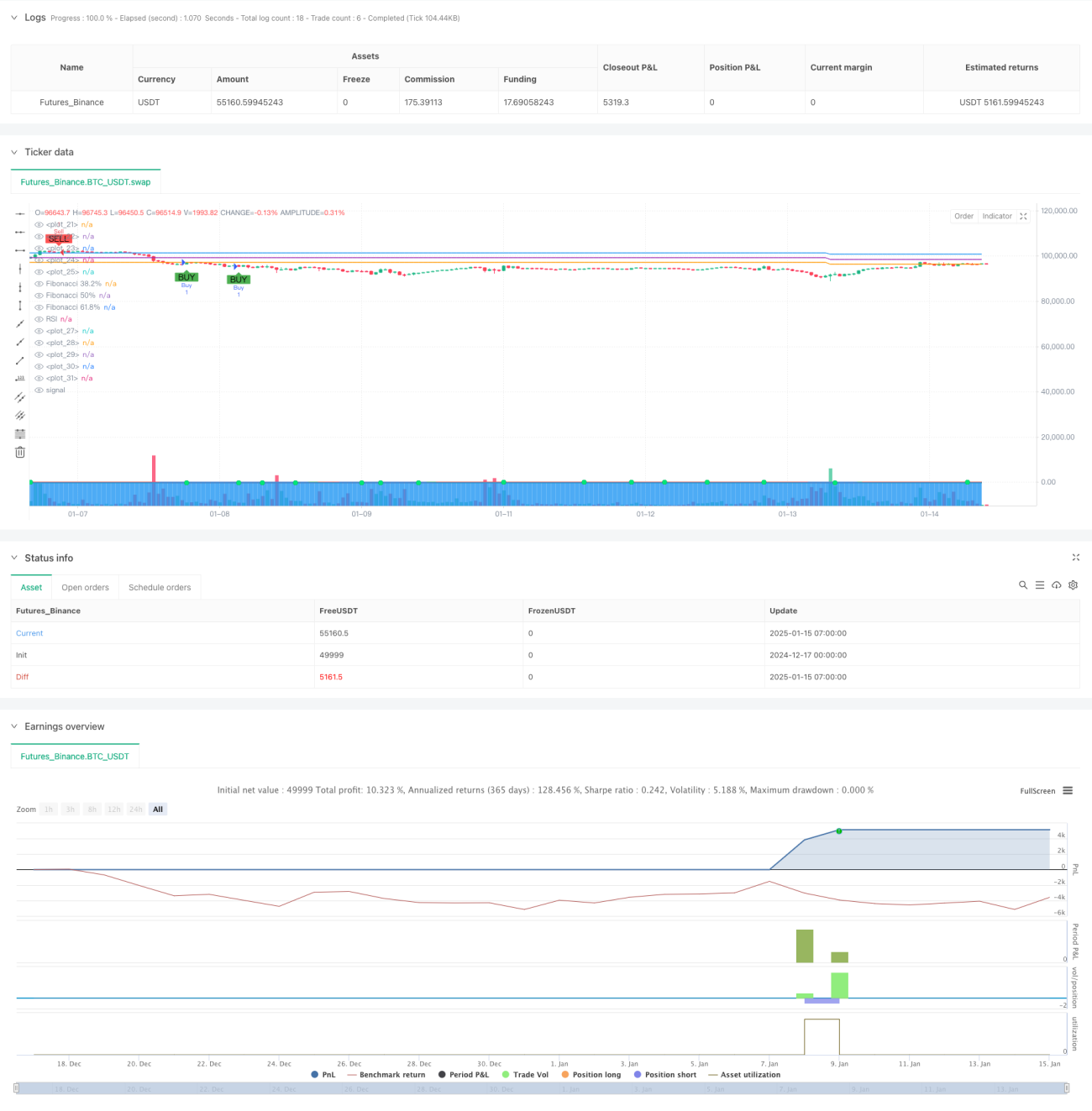

- Chỉ báo WaveTrend: Xây dựng kênh biến động động thông qua tính toán đường trung bình động hàm mũ (EMA) và độ lệch chuẩn của giá. Khi đường nhanh (WT1) và đường chậm (WT2) của WaveTrend cắt nhau, tín hiệu giao dịch được phát sinh.

- Mức thoái lui Fibonacci: Chiến lược tính toán và cập nhật động mức cao nhất và thấp nhất của giá, vẽ trực tiếp ba mức thoái lui Fibonacci quan trọng: 38,2%, 50% và 61,8%.

- Chỉ báo RSI: Sử dụng chỉ số sức mạnh tương đối (RSI) chu kỳ 14 để xác nhận trạng thái quá mua/quá bán của thị trường.

- Xác nhận tín hiệu đa lớp: Chiến lược yêu cầu tín hiệu giao cắt WaveTrend, tín hiệu RSI quá mua/quá bán và mối quan hệ giữa giá với các mức Fibonacci đồng thời thỏa mãn các điều kiện cụ thể mới kích hoạt giao dịch.

Ưu điểm chiến lược

- Độ tin cậy tín hiệu cao: Nhờ sự phối hợp của nhiều chỉ báo kỹ thuật, giảm thiểu hiệu quả tác động của tín hiệu nhiễu.

- Kiểm soát rủi ro hoàn chỉnh: Thiết lập cơ chế chốt lời/cắt lỗ dựa trên số điểm, giúp kiểm soát rủi ro cho mỗi giao dịch.

- Khả năng thích ứng cao: Chiến lược có thể điều chỉnh linh hoạt các mức Fibonacci, thích nghi với các môi trường thị trường khác nhau.

- Tín hiệu rõ ràng: Tín hiệu giao dịch minh bạch, dễ hiểu và dễ thực hiện.

Rủi ro chiến lược

- Rủi ro biến động thị trường: Trong thị trường biến động mạnh, mức cắt lỗ có thể bị đặt quá rộng.

- Độ trễ tín hiệu: Do sử dụng các chỉ báo kỹ thuật như đường trung bình động, tín hiệu có thể có độ trễ nhất định.

- Rủi ro quản lý vốn: Các mức chốt lời/cắt lỗ cố định có thể không phù hợp với mọi môi trường thị trường.

Hướng tối ưu hóa chiến lược

- Chốt lời/cắt lỗ động: Đề xuất thay đổi mức chốt lời/cắt lỗ cố định thành cơ chế động dựa trên chỉ báo ATR.

- Lọc môi trường thị trường: Thêm bộ lọc sức mạnh xu hướng, điều chỉnh tham số chiến lược trong các điều kiện thị trường khác nhau.

- Tối ưu tín hiệu: Có thể cân nhắc thêm chỉ báo khối lượng để hỗ trợ xác nhận tín hiệu giao dịch.

- Tối ưu tham số: Đề xuất tối ưu hóa tham số của WaveTrend và RSI để phù hợp với các sản phẩm giao dịch và khung thời gian khác nhau.

Tổng kết

Đây là một chiến lược giao dịch định lượng tổng hợp có thiết kế hợp lý và logic rõ ràng. Nhờ sự phối hợp của nhiều chỉ báo kỹ thuật, chiến lược có thể nắm bắt hiệu quả các cơ hội thị trường và kiểm soát rủi ro. Ưu điểm chính của chiến lược nằm ở hệ thống tín hiệu đáng tin cậy và cơ chế kiểm soát rủi ro hoàn chỉnh. Thông qua các hướng tối ưu hóa được đề xuất, độ ổn định và khả năng thích ứng của chiến lược có thể được nâng cao hơn nữa.

- 1