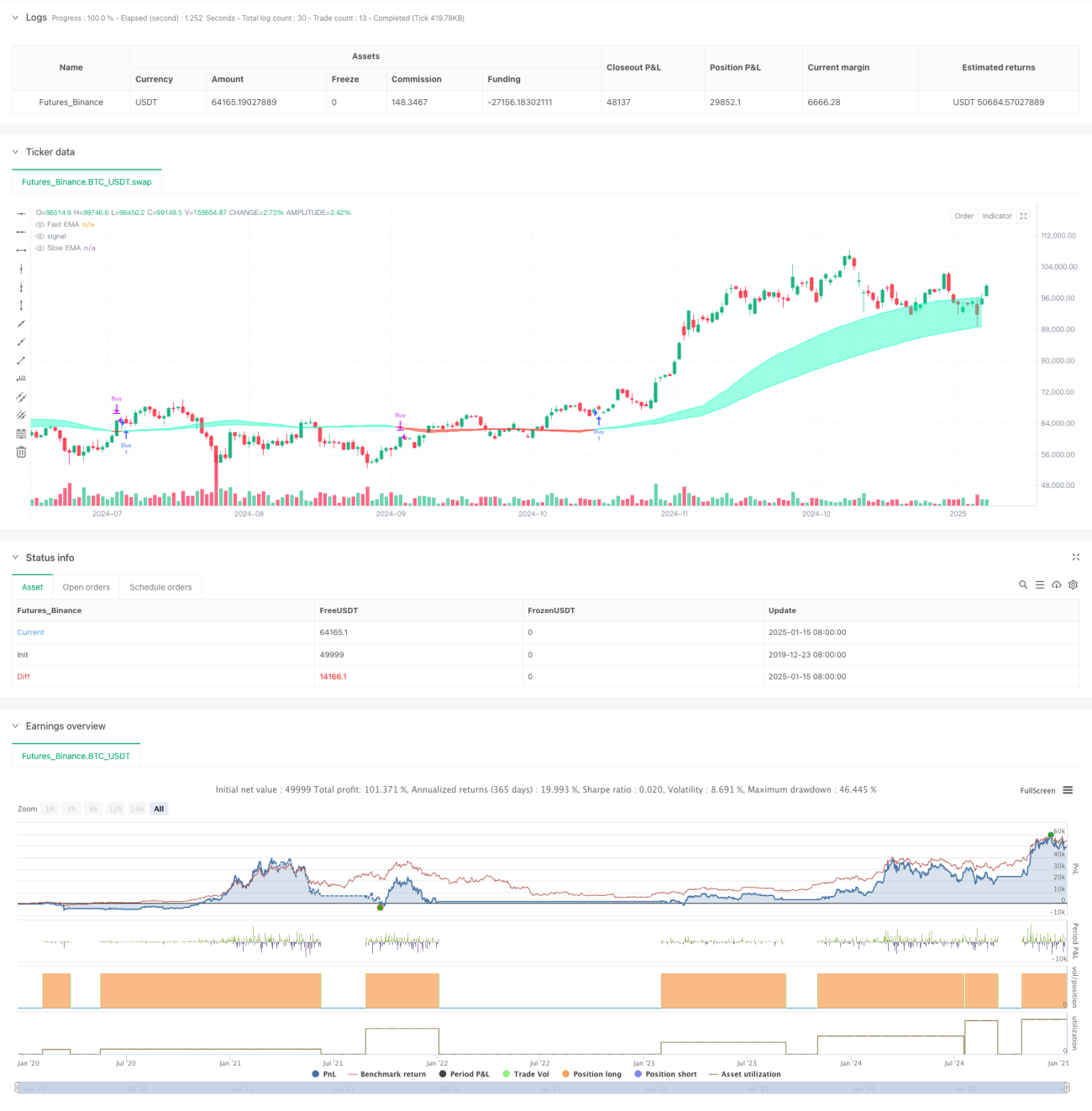

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên đường trung bình động có trọng số thanh khoản, đo lường thanh khoản thị trường thông qua mối quan hệ giữa biến động giá và khối lượng giao dịch. Trên cơ sở đó, nó xây dựng các đường trung bình động nhanh và chậm. Khi đường nhanh cắt lên trên đường chậm, tín hiệu mua được tạo ra; khi cắt xuống dưới, tín hiệu bán xuất hiện. Chiến lược đặc biệt chú ý đến các sự kiện thanh khoản bất thường, sử dụng mảng để ghi lại các mức giá quan trọng, từ đó cung cấp thời điểm giao dịch chính xác hơn.

Nguyên lý chiến lược

Cốt lõi của chiến lược là đo lường thanh khoản thị trường thông qua tỷ lệ giữa khối lượng giao dịch và biến động giá. Các bước thực hiện cụ thể như sau:

- Tính chỉ số thanh khoản: sử dụng khối lượng chia cho giá trị tuyệt đối của chênh lệch giữa giá đóng cửa và giá mở cửa.

- Thiết lập ranh giới thanh khoản: xác định thanh khoản bất thường thông qua EMA và độ lệch chuẩn.

- Duy trì mảng giá: ghi lại giá khi vượt qua ranh giới thanh khoản.

- Xây dựng đường trung bình động: tính toán EMA nhanh và chậm dựa trên các sự kiện thanh khoản.

- Tạo tín hiệu giao dịch: xác định điểm mua/bán thông qua giao cắt của các đường trung bình.

Ưu điểm của chiến lược

- Nhận thức về thanh khoản: bằng cách kết hợp khối lượng và biến động giá, có thể nắm bắt chính xác hơn mức độ hoạt động của thị trường.

- Theo dõi sự kiện bất thường: ghi lại các mức giá quan trọng thông qua mảng, tránh bỏ lỡ các cơ hội thị trường quan trọng.

- Thích ứng linh hoạt: đặc tính giảm dần trọng số của EMA giúp chiến lược thích ứng tốt hơn với sự thay đổi của thị trường.

- Kiểm soát rủi ro: cung cấp tín hiệu vào/ra rõ ràng thông qua giao cắt đường trung bình.

- Khả năng tùy chỉnh: nhiều tham số có thể điều chỉnh để phù hợp với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

- Nhạy cảm với tham số: hiệu quả của chiến lược phụ thuộc nhiều vào cài đặt tham số, cần tối ưu hóa liên tục.

- Độ trễ: hệ thống dựa trên đường trung bình động vốn có độ trễ.

- Phụ thuộc vào thị trường: hoạt động không ổn định ở một số khung thời gian và thị trường nhất định.

- Phá vỡ giả: có thể tạo ra tín hiệu sai trong giai đoạn biến động cao.

- Chi phí giao dịch: giao dịch thường xuyên có thể dẫn đến chi phí cao.

Hướng tối ưu hóa chiến lược

- Giới thiệu bộ lọc:

- Thêm chỉ báo xác nhận xu hướng như ADX.

- Sử dụng chỉ báo biến động để lọc tín hiệu giả.

- Cải thiện thời điểm vào lệnh:

- Kết hợp với các mức hỗ trợ/kháng cự.

- Xem xét xác nhận phá vỡ khối lượng.

- Tối ưu hóa lựa chọn tham số:

- Triển khai tham số thích ứng.

- Điều chỉnh động theo trạng thái thị trường.

- Tăng cường quản lý rủi ro:

- Thêm cơ chế chốt lời/cắt lỗ.

- Triển khai hệ thống quản lý vị thế.

Tổng kết

Đây là một chiến lược đổi mới kết hợp phân tích thanh khoản và chỉ báo kỹ thuật, tối ưu hóa hệ thống giao cắt đường trung bình truyền thống bằng cách giám sát các bất thường về thanh khoản thị trường. Mặc dù hoạt động tốt trong các môi trường thị trường cụ thể, nhưng vẫn cần tối ưu hóa thêm để cải thiện tính ổn định và khả năng áp dụng. Khuyến nghị các nhà giao dịch tiến hành kiểm tra kỹ lưỡng trước khi sử dụng thực tế và kết hợp với các chỉ báo khác để xây dựng hệ thống giao dịch hoàn chỉnh hơn.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1