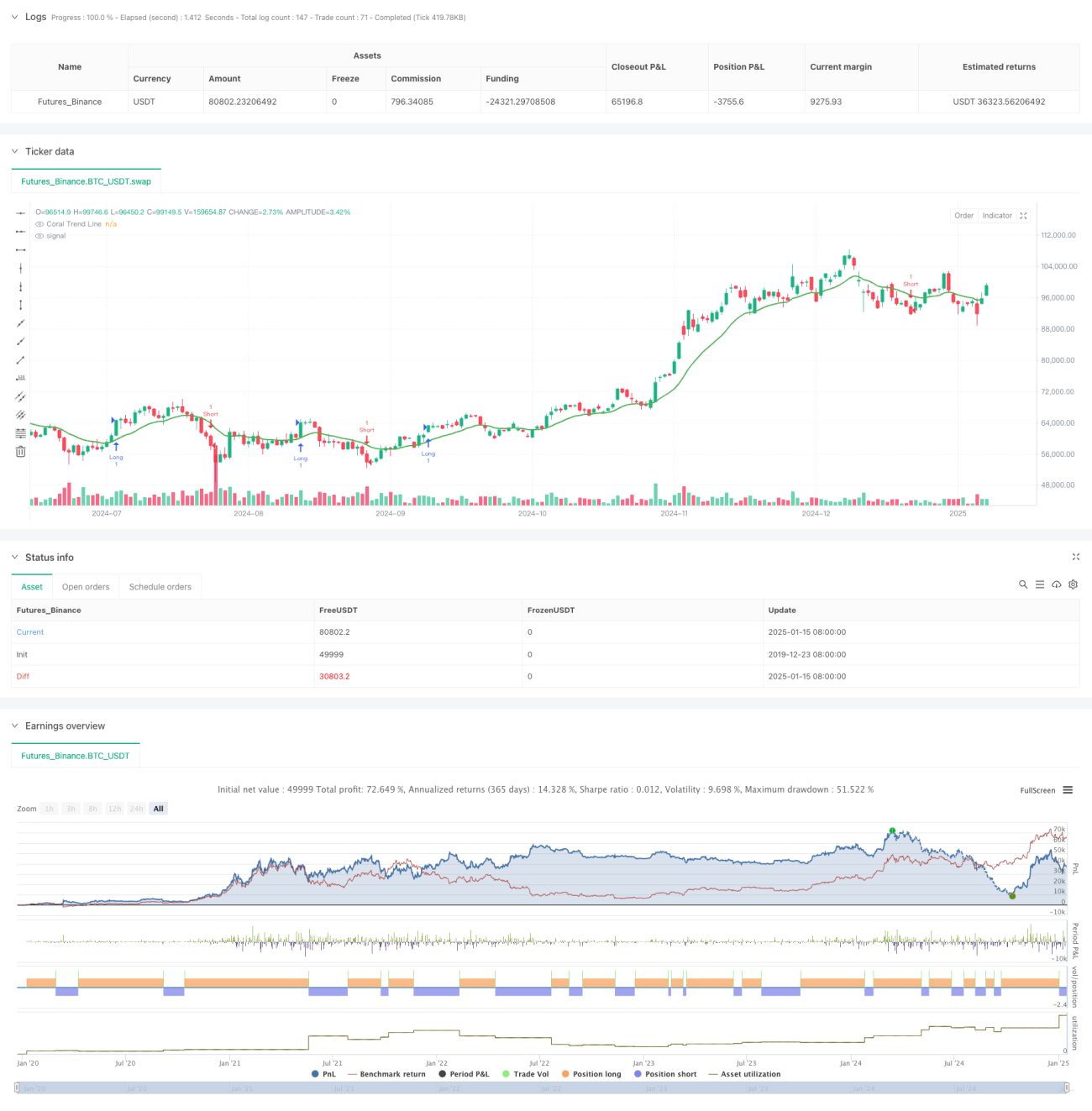

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp chỉ báo xu hướng Coral (Coral Trend) và kênh Donchian (Donchian Channel). Bằng cách nắm bắt chính xác động lượng thị trường và xác nhận nhiều lần sự phá vỡ xu hướng, nó lọc hiệu quả các tín hiệu giả trong thị trường đi ngang, nâng cao độ chính xác giao dịch. Chiến lược sử dụng kỹ thuật đường trung bình động thích ứng, có thể điều chỉnh tham số linh hoạt theo trạng thái thị trường, giúp duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược được xây dựng dựa trên sự phối hợp của hai chỉ báo chính:

- Chỉ báo xu hướng Coral (Coral Trend): Tính giá trị trung bình của (Giá cao nhất + Giá thấp nhất + Giá đóng cửa)/3, so sánh với giá đóng cửa hiện tại để xác định hướng xu hướng.

- Kênh Donchian (Donchian Channel): Xác định giá có phá vỡ mức quan trọng hay không thông qua việc tính giá cao nhất và thấp nhất trong khoảng thời gian do người dùng xác định.

Khi cả hai chỉ báo cùng xác nhận xu hướng tăng (coralTrendVal == 1 và donchianTrendVal == 1), hệ thống phát tín hiệu mua; khi cả hai chỉ báo cùng xác nhận xu hướng giảm (coralTrendVal == -1 và donchianTrendVal == -1), hệ thống phát tín hiệu bán. Chiến lược sử dụng máy trạng thái (trendState) để theo dõi trạng thái xu hướng hiện tại, tránh tín hiệu trùng lặp.

Ưu điểm chiến lược

- Cơ chế xác nhận đa lớp: Kết hợp hai chỉ báo xu hướng độc lập giúp giảm đáng kể xác suất tín hiệu giả.

- Khả năng thích ứng cao: Phương pháp tính toán làm trơn của chỉ báo xu hướng Coral giúp nó thích ứng với các trạng thái biến động thị trường khác nhau.

- Tham số có thể điều chỉnh: Chiến lược cung cấp tùy chọn cài đặt tham số linh hoạt, có thể tối ưu hóa theo từng sản phẩm giao dịch và khung thời gian khác nhau.

- Nhận diện xu hướng bền vững: Hệ thống có thể nhận diện hiệu quả các xu hướng mạnh và duy trì vị thế trong suốt xu hướng.

- Phản hồi trực quan rõ ràng: Thông qua đánh dấu biểu đồ và vẽ đường xu hướng, nhà giao dịch có thể hiểu trực quan trạng thái thị trường.

Rủi ro chiến lược

- Rủi ro đảo chiều xu hướng: Có thể xảy ra độ trễ tại các điểm chuyển hướng xu hướng, dẫn đến drawdown nhất định. Giải pháp: Có thể thêm bộ lọc biến động, cắt giảm vị thế kịp thời khi thị trường biến động gia tăng.

- Hiệu suất trong thị trường đi ngang: Trong thị trường dao động sideways có thể phát sinh quá nhiều tín hiệu giao dịch. Giải pháp: Thêm chỉ báo xác nhận cường độ xu hướng, chỉ mở lệnh khi xu hướng rõ ràng.

- Độ nhạy tham số: Các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược. Giải pháp: Khuyến nghị backtest dữ liệu lịch sử để tìm tổ hợp tham số tối ưu.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể tự động điều chỉnh chu kỳ kênh Donchian và chu kỳ làm trơn xu hướng Coral dựa trên biến động thị trường.

- Thêm cơ chế stop loss: Khuyến nghị thêm stop loss động dựa trên ATR để nâng cao khả năng kiểm soát rủi ro.

- Bổ sung xác nhận khối lượng: Thêm điều kiện lọc khối lượng khi tạo tín hiệu, tăng độ tin cậy của xác nhận xu hướng.

- Tối ưu quản lý vị thế: Thực hiện hệ thống quản lý vị thế động dựa trên cường độ xu hướng.

- Phân loại môi trường thị trường: Thêm mô-đun nhận diện môi trường thị trường, sử dụng các tổ hợp tham số khác nhau trong các trạng thái thị trường khác nhau.

Tổng kết

Chiến lược này thông qua cơ chế xác nhận xu hướng đa lớp và thiết lập tham số linh hoạt, đã tạo ra một hệ thống giao dịch theo xu hướng vững chắc. Đặc tính thích ứng và logic tín hiệu rõ ràng giúp nó phù hợp với nhiều khung thời gian và môi trường thị trường khác nhau. Thông qua các hướng tối ưu hóa được đề xuất, hiệu suất chiến lược còn có thể được cải thiện hơn nữa. Khi áp dụng vào thực tế, khuyến nghị kết hợp các biện pháp quản lý rủi ro và tối ưu hóa tham số dựa trên đặc điểm của từng sản phẩm giao dịch.

- 1