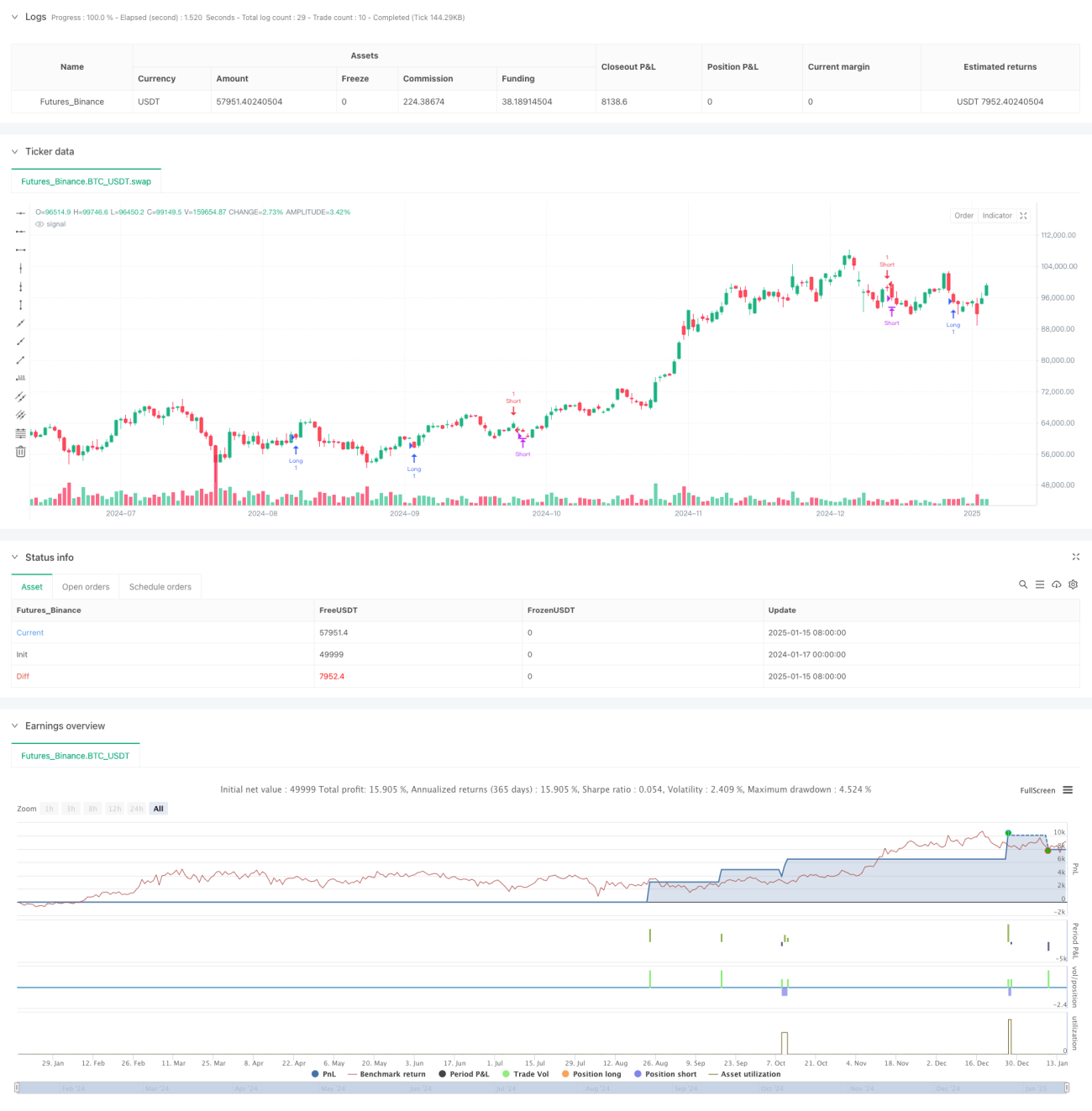

Hệ thống chiến lược định lượng xu hướng động lượng hai chỉ báo

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp chỉ số sức mạnh tương đối (RSI) và đường trung bình động (MA), tận dụng sự phối hợp giữa hai chỉ báo để xác định xu hướng thị trường và cơ hội giao dịch. Hệ thống cũng tích hợp bộ lọc khối lượng và biến động nhằm nâng cao độ tin cậy của tín hiệu giao dịch. Ý tưởng cốt lõi của chiến lược là xác định hướng xu hướng thông qua giao cắt giữa đường trung bình động nhanh và đường trung bình động chậm, đồng thời sử dụng RSI để xác nhận động lượng, từ đó hình thành một khung ra quyết định giao dịch hoàn chỉnh.

Nguyên lý chiến lược

Chiến lược áp dụng cơ chế xác nhận tín hiệu hai lớp:

- Lớp xác nhận xu hướng: Sử dụng giao cắt giữa đường trung bình động nhanh (FastMA) và đường trung bình động chậm (SlowMA) để đánh giá xu hướng thị trường. Khi đường nhanh vượt lên trên đường chậm, được coi là xác lập xu hướng tăng; khi đường nhanh cắt xuống dưới đường chậm, được coi là xác lập xu hướng giảm.

- Lớp xác nhận động lượng: Sử dụng chỉ báo RSI làm công cụ xác nhận động lượng. Trong xu hướng tăng, yêu cầu RSI dưới 50, cho thấy thị trường còn dư địa tăng; trong xu hướng giảm, yêu cầu RSI trên 50, cho thấy thị trường còn dư địa giảm.

- Bộ lọc giao dịch: Thiết lập ngưỡng tối thiểu về khối lượng và biến động ATR để loại bỏ các tín hiệu giao dịch thiếu tính thanh khoản hoặc biến động thấp.

Ưu điểm của chiến lược

- Xác nhận tín hiệu đa chiều: Kết hợp chỉ báo xu hướng và động lượng giúp giảm xác suất xuất hiện tín hiệu giả.

- Quản lý rủi ro hoàn chỉnh: Tích hợp chức năng cắt lỗ và chốt lời, có thể thiết lập điểm kiểm soát rủi ro theo phần trăm.

- Cơ chế lọc linh hoạt: Có thể bật hoặc tắt bộ lọc khối lượng và biến động tùy theo điều kiện thị trường.

- Cơ chế đóng vị thế tự động: Tự động đóng vị thế khi xuất hiện tín hiệu đảo chiều, tránh nắm giữ quá lâu.

Rủi ro của chiến lược

- Rủi ro thị trường dao động ngang: Trong thị trường đi ngang, có thể thường xuyên xuất hiện tín hiệu phá vỡ giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá thực tế khớp lệnh có thể chênh lệch đáng kể so với giá kích hoạt tín hiệu.

- Nhạy cảm với tham số: Hiệu quả chiến lược phụ thuộc nhiều vào cài đặt tham số; các môi trường thị trường khác nhau có thể yêu cầu bộ tham số khác nhau.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể đưa vào cơ chế tham số thích ứng, điều chỉnh động chu kỳ đường trung bình động và ngưỡng RSI theo biến động thị trường.

- Hệ thống trọng số tín hiệu: Xây dựng hệ thống chấm điểm cường độ tín hiệu, gán trọng số khác nhau dựa trên hiệu suất của từng chỉ báo.

- Phân loại môi trường thị trường: Bổ sung mô-đun nhận dạng môi trường thị trường, sử dụng chiến lược giao dịch khác nhau trong các trạng thái thị trường khác nhau.

- Tăng cường kiểm soát rủi ro: Đưa vào cơ chế cắt lỗ động, tự động điều chỉnh vị trí cắt lỗ theo biến động thị trường.

Tổng kết

Chiến lược này đã xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua việc kết hợp tổng hợp chỉ báo xu hướng và động lượng. Ưu điểm của hệ thống nằm ở cơ chế xác nhận tín hiệu đa tầng và hệ thống quản lý rủi ro hoàn chỉnh, nhưng trong ứng dụng thực tế cần chú ý đến tác động của môi trường thị trường đến hiệu suất chiến lược và tiến hành tối ưu hóa tham số dựa trên tình hình thực tế. Thông qua cải tiến và tối ưu hóa liên tục, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1