Đa chiều theo dõi xu hướng và chiến lược dừng lỗ thích ứng biến động

Tổng quan

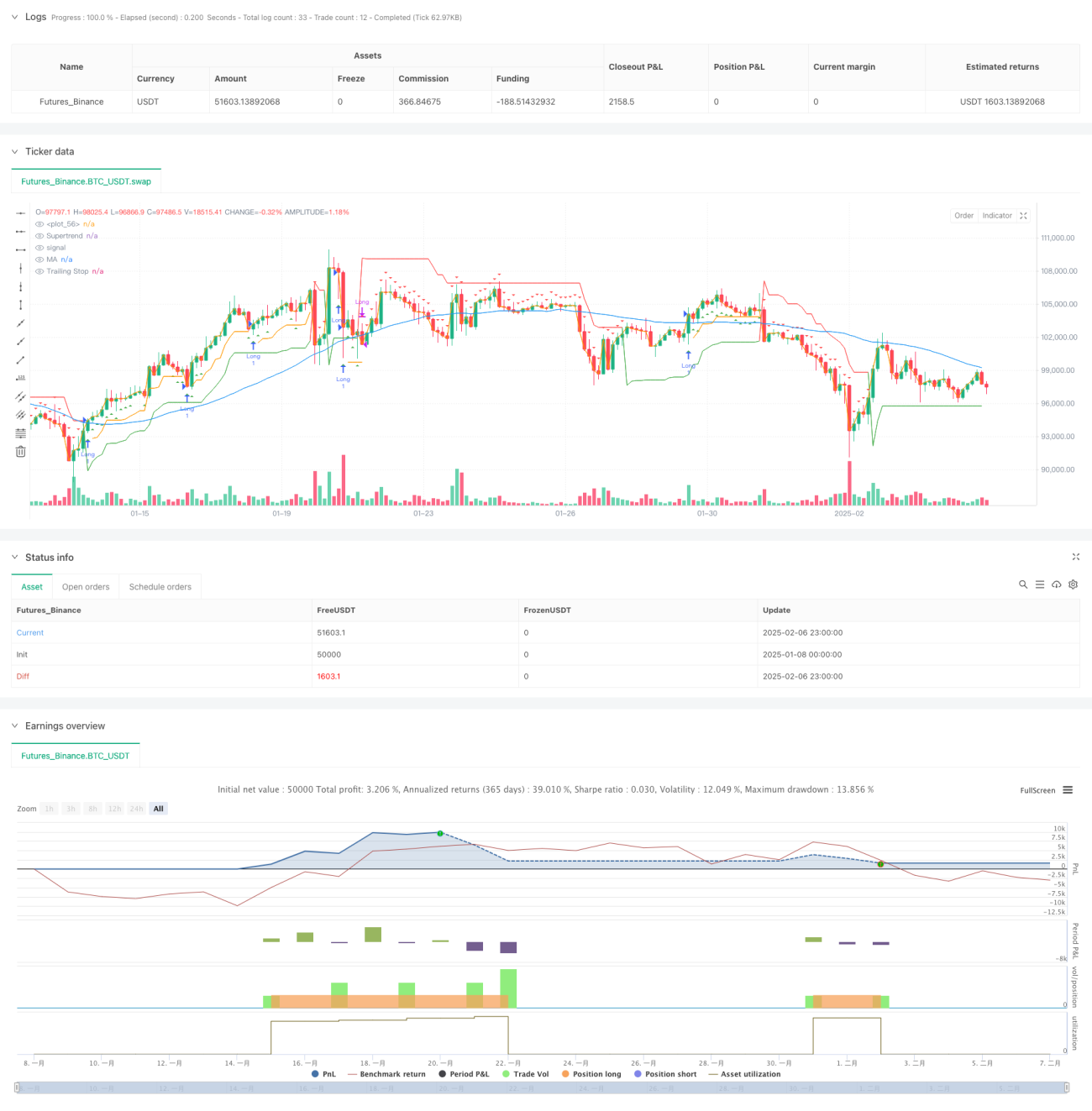

Chiến lược này là một hệ thống giao dịch đa chiều kết hợp theo dõi xu hướng, chỉ báo động lượng và cắt lỗ thích ứng. Chiến lược sử dụng chỉ báo SuperTrend để nhận diện hướng đi của thị trường, đồng thời kết hợp chỉ báo động lượng RSI và hệ thống đường trung bình động để xác nhận giao dịch, và tận dụng chỉ báo biến động ATR để quản lý cắt lỗ động. Phương pháp phân tích đa chiều này có thể nắm bắt hiệu quả xu hướng thị trường, đồng thời kiểm soát rủi ro hợp lý.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên ba khía cạnh sau:

- Xác định xu hướng: Sử dụng chỉ báo SuperTrend (tham số: độ dài ATR 14, hệ số 3.0) làm công cụ đánh giá xu hướng chính. Khi SuperTrend chuyển sang màu xanh lá, cho thấy thị trường có thể đang trong xu hướng tăng.

- Xác nhận động lượng: Sử dụng chỉ báo RSI (tham số: độ dài 14) để tránh mở lệnh trong vùng quá mua. RSI dưới 65 được coi là thị trường chưa ở trạng thái quá mua.

- Xác minh xu hướng: Sử dụng đường trung bình động đơn giản 50 chu kỳ (SMA) như một công cụ xác nhận xu hướng bổ sung. Giá cần nằm trên đường trung bình động mới xem xét mở lệnh.

Điều kiện mua cần thỏa mãn đồng thời: SuperTrend tăng giá (màu xanh) + RSI < 65 + giá nằm trên đường trung bình động 50 chu kỳ.

Điều kiện bán: Đóng lệnh khi SuperTrend chuyển sang giảm giá.

Quản lý cắt lỗ: Sử dụng cắt lỗ theo dõi dựa trên ATR, khoảng cách cắt lỗ bằng 1,5 lần giá trị ATR.

Ưu điểm của chiến lược

- Phân tích đa chiều: Bằng cách kết hợp nhiều chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu giao dịch.

- Khả năng thích ứng cao: Thiết lập cắt lỗ dựa trên ATR có thể tự động điều chỉnh khoảng cách cắt lỗ theo biến động của thị trường.

- Kiểm soát rủi ro hoàn thiện: Áp dụng cơ chế cắt lỗ theo dõi, có thể bảo vệ lợi nhuận đồng thời cho phép xu hướng phát triển đầy đủ.

- Tham số chỉ báo hợp lý: Các thiết lập tham số của chỉ báo phù hợp với quy luật thị trường, ví dụ RSI với ngưỡng lọc 65 thận trọng hơn so với mức 70 truyền thống.

- Cấu trúc mã rõ ràng: Mã chiến lược có tính mô-đun hóa cao, dễ bảo trì và tối ưu hóa.

Rủi ro của chiến lược

- Rủi ro thị trường dao động: Trong thị trường dao động trong biên độ, có thể kích hoạt thường xuyên các tín hiệu giả.

- Rủi ro trượt giá: Trong các đợt giá biến động nhanh, cắt lỗ theo dõi có thể bị trượt giá khiến giá cắt lỗ thực tế lệch khỏi kỳ vọng.

- Nhạy cảm với tham số: Hiệu suất chiến lược khá nhạy cảm với thiết lập tham số của SuperTrend và RSI.

- Rủi ro độ trễ: Các chỉ báo trễ như đường trung bình động có thể gây ra độ trễ nhất định khi vào và ra lệnh.

Hướng tối ưu hóa chiến lược

- Thích ứng với môi trường thị trường: Có thể thêm bộ lọc biến động, điều chỉnh hệ số cắt lỗ trong môi trường biến động cao.

- Tối ưu hóa điểm vào: Có thể xem xét thêm chỉ báo xác nhận khối lượng để tăng độ tin cậy của tín hiệu vào lệnh.

- Quản lý vị thế: Giới thiệu hệ thống quản lý vị thế động dựa trên ATR, cho phép điều chỉnh mức độ rủi ro một cách thích ứng.

- Tối ưu hóa khung thời gian: Có thể kiểm tra hiệu suất trên các khung thời gian khác nhau để chọn chu kỳ thời gian tối ưu.

- Điều chỉnh tham số động: Nghiên cứu phương pháp tối ưu hóa tham số động để cải thiện khả năng thích ứng của chiến lược trong các môi trường thị trường khác nhau.

Tổng kết

Chiến lược này kết hợp theo dõi xu hướng, động lượng và hệ thống đường trung bình động, xây dựng nên một hệ thống giao dịch có logic hoàn chỉnh. Ưu điểm của chiến lược nằm ở cơ chế xác nhận tín hiệu đa chiều và hệ thống kiểm soát rủi ro hoàn thiện. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược còn có tiềm năng cải thiện hơn nữa. Trọng tâm là duy trì logic cốt lõi của chiến lược đồng thời tăng cường khả năng thích ứng trong các môi trường thị trường khác nhau.

- 1