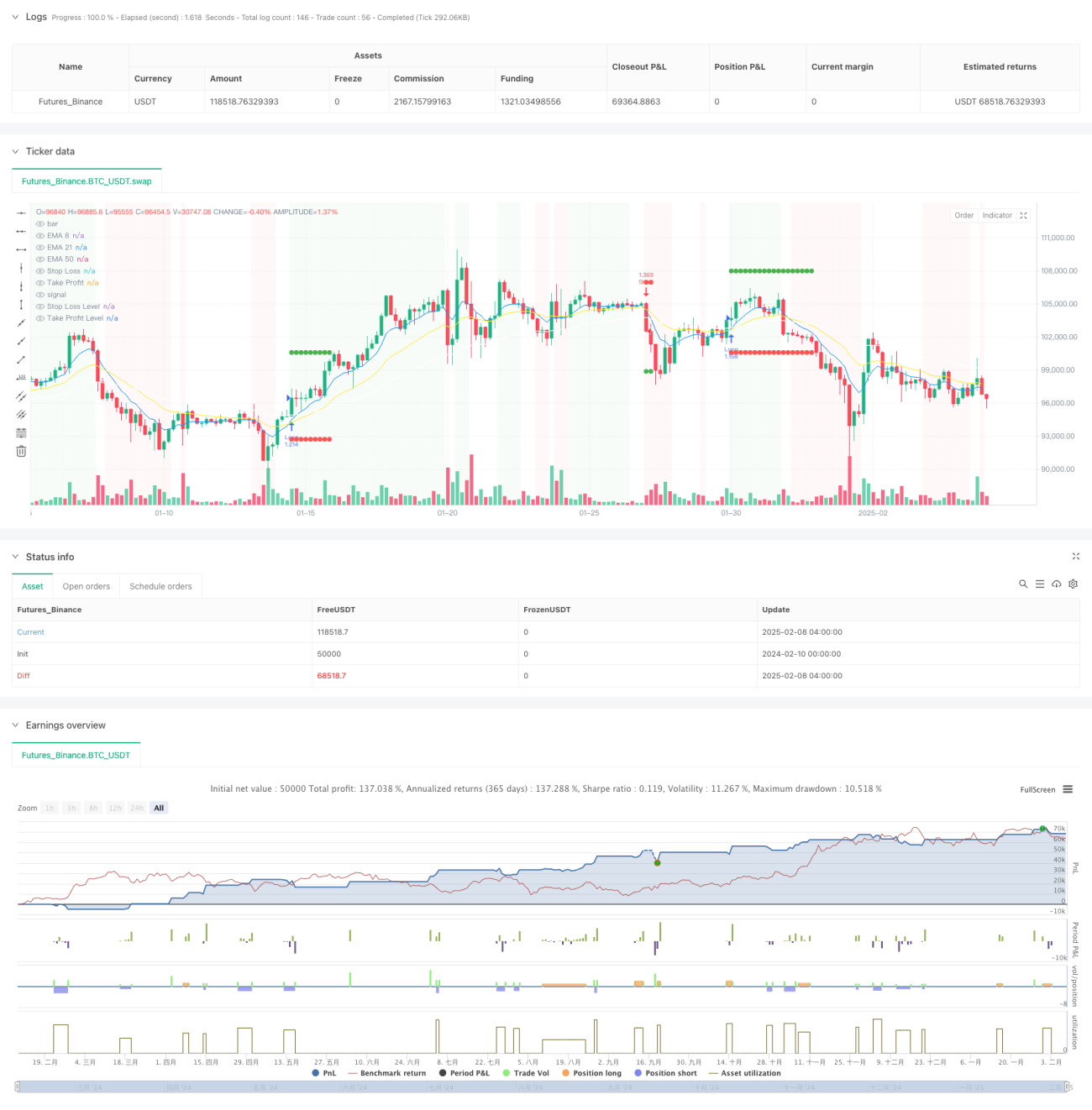

Tổng quan

Đây là một chiến lược giao dịch theo xu hướng dựa trên nhiều chỉ báo kỹ thuật và quản lý rủi ro. Chiến lược này kết hợp sử dụng nhiều chỉ báo kỹ thuật như đường trung bình động, chỉ số sức mạnh tương đối (RSI), chỉ số định hướng (DMI) để nhận diện xu hướng thị trường, đồng thời bảo vệ vốn thông qua các biện pháp kiểm soát rủi ro như stop loss động, quản lý vị thế và giới hạn sụt giảm tối đa hàng tháng. Cốt lõi của chiến lược là xác nhận hiệu quả của xu hướng thông qua các chỉ báo kỹ thuật đa chiều, đồng thời kiểm soát chặt chẽ mức độ rủi ro.

Nguyên lý chiến lược

Chiến lược áp dụng cơ chế xác nhận xu hướng đa tầng:

- Sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 8/21/50 để xác định hướng xu hướng

- Sử dụng đường giữa của kênh giá làm bộ lọc xu hướng

- Kết hợp chuyển động của đường trung bình RSI (chu kỳ 5) trong khoảng 35-65 để lọc các tín hiệu phá vỡ giả

- Xác nhận sức mạnh xu hướng thông qua chỉ báo DMI (chu kỳ 14)

- Sử dụng chỉ báo động lượng (chu kỳ 8) và khối lượng gia tăng để xác thực tính bền vững của xu hướng

- Áp dụng stop loss động dựa trên ATR để kiểm soát rủi ro

- Thực hiện quản lý vị thế theo mô hình rủi ro cố định, mỗi lần giao dịch có mức rủi ro bằng 5% vốn ban đầu

- Đặt giới hạn sụt giảm tối đa hàng tháng là 10% để tránh thua lỗ quá mức

Lợi thế của chiến lược

- Nhiều chỉ báo kỹ thuật kiểm chứng chéo, nâng cao độ chính xác khi xác định xu hướng

- Cơ chế stop loss động kiểm soát hiệu quả rủi ro từng giao dịch

- Phương pháp quản lý vị thế rủi ro cố định giúp sử dụng vốn hợp lý hơn

- Giới hạn sụt giảm tối đa hàng tháng cung cấp lớp bảo vệ rủi ro hệ thống

- Kết hợp chỉ báo khối lượng giúp tăng cường độ tin cậy khi xác nhận xu hướng

- Tỷ lệ lợi nhuận/rủi ro 2:1 giúp nâng cao khả năng sinh lời dài hạn

Rủi ro của chiến lược

- Việc sử dụng nhiều chỉ báo có thể dẫn đến tín hiệu chậm trễ

- Trong thị trường đi ngang có thể phát sinh nhiều tín hiệu nhiễu

- Mô hình rủi ro cố định có thể kém linh hoạt khi biến động thay đổi mạnh

- Giới hạn sụt giảm hàng tháng có thể khiến bỏ lỡ các cơ hội giao dịch quan trọng

- Khi xu hướng đảo chiều có thể chịu mức sụt giảm lớn

Hướng tối ưu hóa chiến lược

- Đưa vào các tham số chỉ báo thích nghi để phù hợp với các môi trường thị trường khác nhau

- Phát triển phương án quản lý vị thế linh hoạt hơn, xem xét sự thay đổi của biến động thị trường

- Bổ sung đánh giá định lượng về sức mạnh xu hướng, tối ưu hóa thời điểm vào lệnh

- Thiết kế cơ chế giới hạn rủi ro hàng tháng thông minh hơn

- Thêm mô-đun nhận diện môi trường thị trường để điều chỉnh tham số chiến lược trong các điều kiện thị trường khác nhau

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng tương đối hoàn chỉnh thông qua việc kết hợp sử dụng các chỉ báo kỹ thuật đa chiều. Lợi thế của chiến lược nằm ở khung quản lý rủi ro toàn diện, bao gồm stop loss động, quản lý vị thế và kiểm soát sụt giảm. Mặc dù tồn tại rủi ro về độ trễ nhất định, nhưng thông qua tối ưu hóa và cải tiến, chiến lược có khả năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Điều quan trọng là vừa giữ vững logic cốt lõi của chiến lược, vừa tăng cường khả năng thích ứng với môi trường thị trường.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1