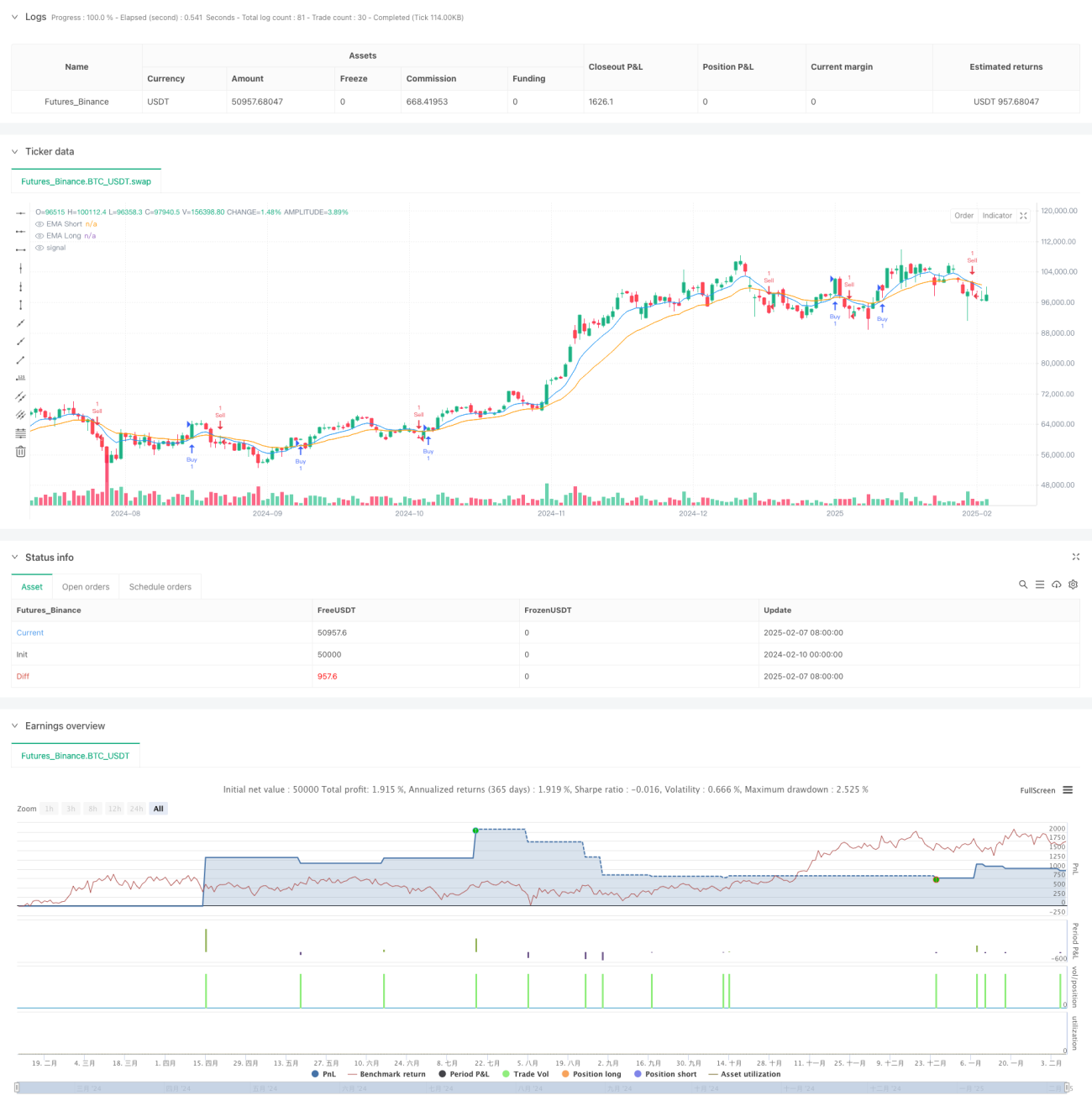

Chiến lược giao dịch xu hướng với đường trung bình động hàm mũ tăng cường RSI động

Tổng quan

Chiến lược này là một hệ thống theo dõi xu hướng động kết hợp giữa Đường trung bình động hàm mũ (EMA) và Chỉ số sức mạnh tương đối (RSI). Nó sử dụng giao cắt của EMA chu kỳ 9 và 21 để xác định hướng xu hướng, đồng thời sử dụng RSI làm chỉ báo xác nhận xu hướng. Chiến lược cũng bao gồm một hệ thống quản lý vốn hoàn chỉnh, với các thiết lập cắt lỗ động và chốt lời mục tiêu.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng giao cắt của EMA ngắn hạn (chu kỳ 9) và EMA dài hạn (chu kỳ 21) để nắm bắt sự thay đổi xu hướng.

- Xác nhận xu hướng thông qua chỉ báo RSI chu kỳ 14, yêu cầu RSI > 50 để mua (long), RSI < 50 để bán (short).

- Áp dụng cắt lỗ cố định theo số điểm (mặc định 30 điểm) và tính toán quy mô vị thế động dựa trên số tiền rủi ro.

- Sử dụng các tham số quản lý vốn để tính toán động giá mục tiêu chốt lời.

- Hiển thị trực tiếp trên biểu đồ các điểm đánh dấu vào lệnh, giá mục tiêu và vị trí cắt lỗ.

Ưu điểm chiến lược

- Kết hợp các chỉ báo xu hướng và động lượng, tăng độ tin cậy của tín hiệu giao dịch.

- Hệ thống quản lý vốn hoàn chỉnh, cho phép điều chỉnh rủi ro linh hoạt theo quy mô tài khoản.

- Hệ thống phản hồi trực quan rõ ràng, bao gồm cả các dấu hiệu giao dịch thất bại.

- Các tham số có thể tùy chỉnh hoàn toàn, phù hợp với nhiều phong cách giao dịch khác nhau.

- Tự động hóa thực hiện vào và ra lệnh, giảm thiểu sự can thiệp của con người.

Rủi ro chiến lược

- EMA là chỉ báo trễ, có thể tạo ra tín hiệu chậm trong thị trường biến động mạnh.

- Có thể tạo ra nhiều tín hiệu phá vỡ giả trong thị trường đi ngang.

- Cắt lỗ cố định theo điểm có thể không linh hoạt khi biến động thay đổi.

- Cần điều chỉnh tham số cẩn thận để phù hợp với các điều kiện thị trường khác nhau.

- Có thể gặp rủi ro trượt giá trong môi trường thanh khoản thấp.

Hướng tối ưu hóa chiến lược

- Giới thiệu cơ chế cắt lỗ thích ứng, chẳng hạn như cắt lỗ động dựa trên ATR.

- Thêm bộ lọc biến động thị trường, điều chỉnh tham số chiến lược trong thời kỳ biến động cao.

- Thêm bộ lọc thời gian giao dịch, tránh giao dịch vào các khung thời gian bất lợi.

- Phát triển hệ thống quản lý vị thế thông minh hơn, có tính đến biến động thị trường.

- Giới thiệu các chỉ báo bổ sung để lọc các tín hiệu giả.

Kết luận

Chiến lược này xây dựng một hệ thống theo dõi xu hướng hoàn chỉnh bằng cách kết hợp giao cắt EMA và xác nhận RSI. Ưu điểm chính của nó là sự kết hợp hữu cơ giữa phân tích kỹ thuật và quản lý rủi ro, với khả năng mở rộng và thích ứng tốt. Mặc dù tồn tại một số rủi ro cố hữu, nhưng thông qua tối ưu hóa liên tục và điều chỉnh tham số, chiến lược này có thể cung cấp cho nhà giao dịch một khuôn khổ giao dịch vững chắc.

- 1