Chiến lược giao dịch tối ưu hóa sử dụng giao cắt đường trung bình động kép và vùng quá mua/quá bán của Stochastic RSI

Tổng quan

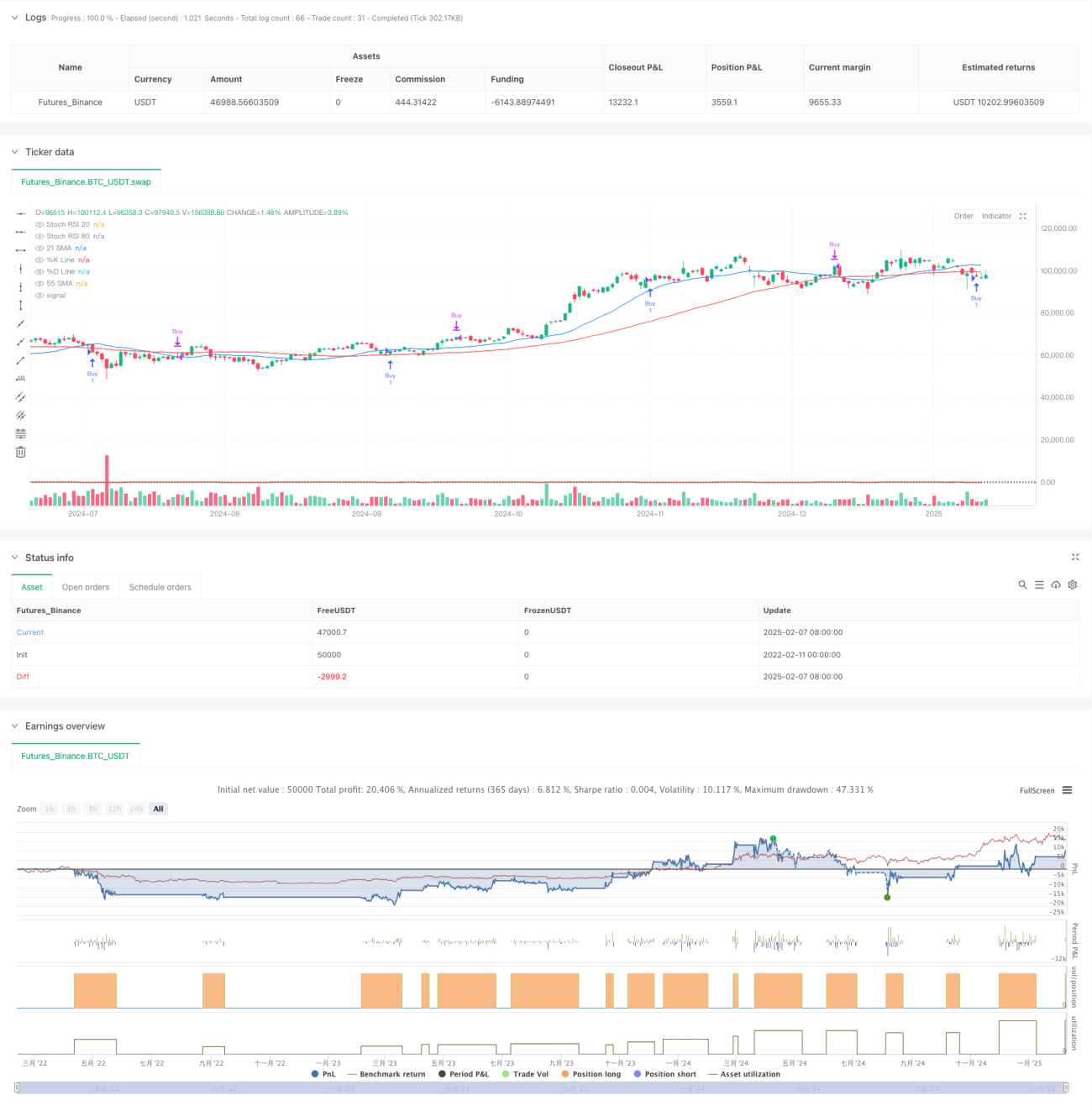

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp giữa đường trung bình động kép và chỉ báo Stochastic RSI. Sử dụng đường trung bình động đơn giản 21 kỳ và 55 kỳ để xác định xu hướng thị trường, tận dụng vùng quá mua/quá bán của Stochastic RSI để tìm điểm vào và điểm ra tối ưu, từ đó cải thiện hiệu quả giao dịch theo xu hướng. Chiến lược xác nhận xu hướng tăng, sau đó tìm cơ hội mua tại vùng quá bán và cơ hội bán tại vùng quá mua.

Nguyên lý chiến lược

Chiến lược áp dụng logic cốt lõi sau:

- Xác nhận xu hướng: Sử dụng SMA 21 kỳ và SMA 55 kỳ. Khi đường trung bình ngắn hạn nằm trên đường trung bình dài hạn, xác nhận xu hướng tăng.

- Tín hiệu vào lệnh: Sau khi xác nhận xu hướng, chờ đường K của Stochastic RSI nằm dưới vùng quá bán 20 và tạo thành giao cắt vàng với đường D.

- Tín hiệu thoát lệnh: Khi đường K của Stochastic RSI nằm trên vùng quá mua 80 và tạo thành giao cắt tử thần với đường D, đóng vị thế.

- Lọc tín hiệu: Bằng cách kết hợp chỉ báo xu hướng và động lượng, giảm hiệu quả các tín hiệu giả.

Ưu điểm chiến lược

- Cơ chế xác nhận đa tầng: Xác nhận kép thông qua xu hướng và động lượng, tăng độ tin cậy của giao dịch.

- Tối ưu hóa quản lý rủi ro: Tận dụng vùng quá mua/quá bán để chọn điểm vào lệnh tốt hơn theo hướng xu hướng.

- Khả năng thích ứng cao: Các tham số chiến lược có thể điều chỉnh theo đặc điểm thị trường khác nhau.

- Tín hiệu rõ ràng: Điều kiện vào và ra lệnh minh bạch, dễ thực thi.

- Mức độ hệ thống hóa cao: Logic chiến lược hoàn toàn được hệ thống hóa, giảm thiểu đánh giá chủ quan.

Rủi ro chiến lược

- Rủi ro thị trường dao động: Có thể tạo ra giao dịch thường xuyên trong thị trường đi ngang.

- Rủi ro độ trễ: Đường trung bình động có độ trễ nhất định, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

- Rủi ro phá vỡ giả: Stochastic RSI có thể tạo tín hiệu giả trong thị trường dao động.

- Nhạy cảm với tham số: Các tổ hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc biến động: Đưa chỉ báo ATR vào, giảm tần suất giao dịch trong thời kỳ biến động thấp.

- Tối ưu hóa cơ chế thoát lệnh: Có thể xem xét thêm trailing stop hoặc mục tiêu lợi nhuận.

- Phân loại môi trường thị trường: Điều chỉnh tham số động theo các môi trường thị trường khác nhau.

- Thêm xác nhận khối lượng: Đưa chỉ báo khối lượng để xác thực hiệu quả tín hiệu.

- Đưa chỉ báo sức mạnh xu hướng: Ví dụ ADX, dùng để lọc môi trường xu hướng yếu.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng hoàn chỉnh bằng cách kết hợp các chỉ báo kỹ thuật cổ điển. Trong khi vẫn giữ được tính đơn giản và trực quan, chiến lược tăng độ tin cậy thông qua xác nhận tín hiệu đa tầng. Với việc tối ưu hóa tham số hợp lý và quản lý rủi ro, chiến lược này có giá trị thực tiễn tốt. Khuyến nghị nhà giao dịch tiến hành backtest đầy đủ trước khi sử dụng thực tế và điều chỉnh tham số theo đặc điểm thị trường cụ thể.

- 1