Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng sáng tạo, sử dụng kỹ thuật làm mịn hàm mũ hai lớp để nhận diện xu hướng thị trường. Hệ thống tạo ra hai đường xu hướng thông qua xử lý làm mịn hàm mũ đặc biệt trên dữ liệu giá, nhằm nắm bắt xu hướng ngắn hạn và dài hạn của thị trường. Hệ thống tích hợp module quản lý rủi ro hoàn chỉnh, bao gồm cài đặt chốt lời và cắt lỗ, cùng với chức năng quản lý vị thế linh hoạt.

Nguyên lý chiến lược

Cốt lõi của chiến lược là thuật toán làm mịn hàm mũ hai lớp độc đáo của nó. Đầu tiên, hệ thống xử lý trọng số giá đóng cửa, công thức tính là (Giá cao nhất + Giá thấp nhất + 2*Giá đóng cửa)/4, giúp giảm tác động của nhiễu thị trường. Sau đó, thông qua hàm làm mịn hàm mũ tùy chỉnh, lần lượt tính toán đường làm mịn chu kỳ 9 và chu kỳ 30. Khi đường ngắn hạn cắt lên trên đường dài hạn, hệ thống tạo ra tín hiệu mua; cắt xuống dưới tạo ra tín hiệu bán. Hệ thống cũng bao gồm quản lý vị thế dựa trên phần trăm, mặc định sử dụng 100% vốn tài khoản để giao dịch.

Ưu điểm chiến lược

- Cơ chế tạo tín hiệu rõ ràng, áp dụng triết lý theo xu hướng cổ điển, dễ hiểu và dễ thực hiện.

- Kỹ thuật làm mịn hàm mũ hai lớp có hiệu quả lọc nhiễu thị trường, nâng cao chất lượng tín hiệu.

- Tích hợp hệ thống quản lý rủi ro hoàn chỉnh, bao gồm chốt lời, cắt lỗ và quản lý vị thế.

- Hệ thống có thể tự thích ứng với các môi trường thị trường khác nhau, phù hợp với nhiều loại sản phẩm giao dịch.

- Cung cấp chỉ báo trực quan rõ ràng, giúp nhà giao dịch nhanh chóng xác định hướng thị trường.

Rủi ro chiến lược

- Trong thị trường đi ngang có thể tạo ra tín hiệu giả thường xuyên, dẫn đến cắt lỗ liên tiếp.

- Mặc định sử dụng 100% vốn để giao dịch, đòn bẩy quá cao có thể mang lại rủi ro lớn.

- Cài đặt chốt lời và cắt lỗ cố định theo số điểm có thể không phù hợp với mọi môi trường thị trường.

- Hệ thống có thể gặp trượt giá trong thị trường biến động mạnh, ảnh hưởng đến hiệu quả thực thi.

- Kết quả backtest lịch sử không đảm bảo hiệu suất trong tương lai.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo biến động (ví dụ ATR) vào để điều chỉnh điểm chốt lời và cắt lỗ một cách linh hoạt.

- Thêm bộ lọc cường độ xu hướng, giảm tần suất giao dịch trong môi trường xu hướng yếu.

- Kết hợp module nhận diện môi trường thị trường, tự động điều chỉnh tham số chiến lược trong thị trường đi ngang.

- Phát triển hệ thống quản lý vị thế động, tự động điều chỉnh quy mô giao dịch theo tình hình thị trường.

- Tích hợp module phân tích cơ bản, nâng cao độ chính xác của quyết định giao dịch.

Tổng kết

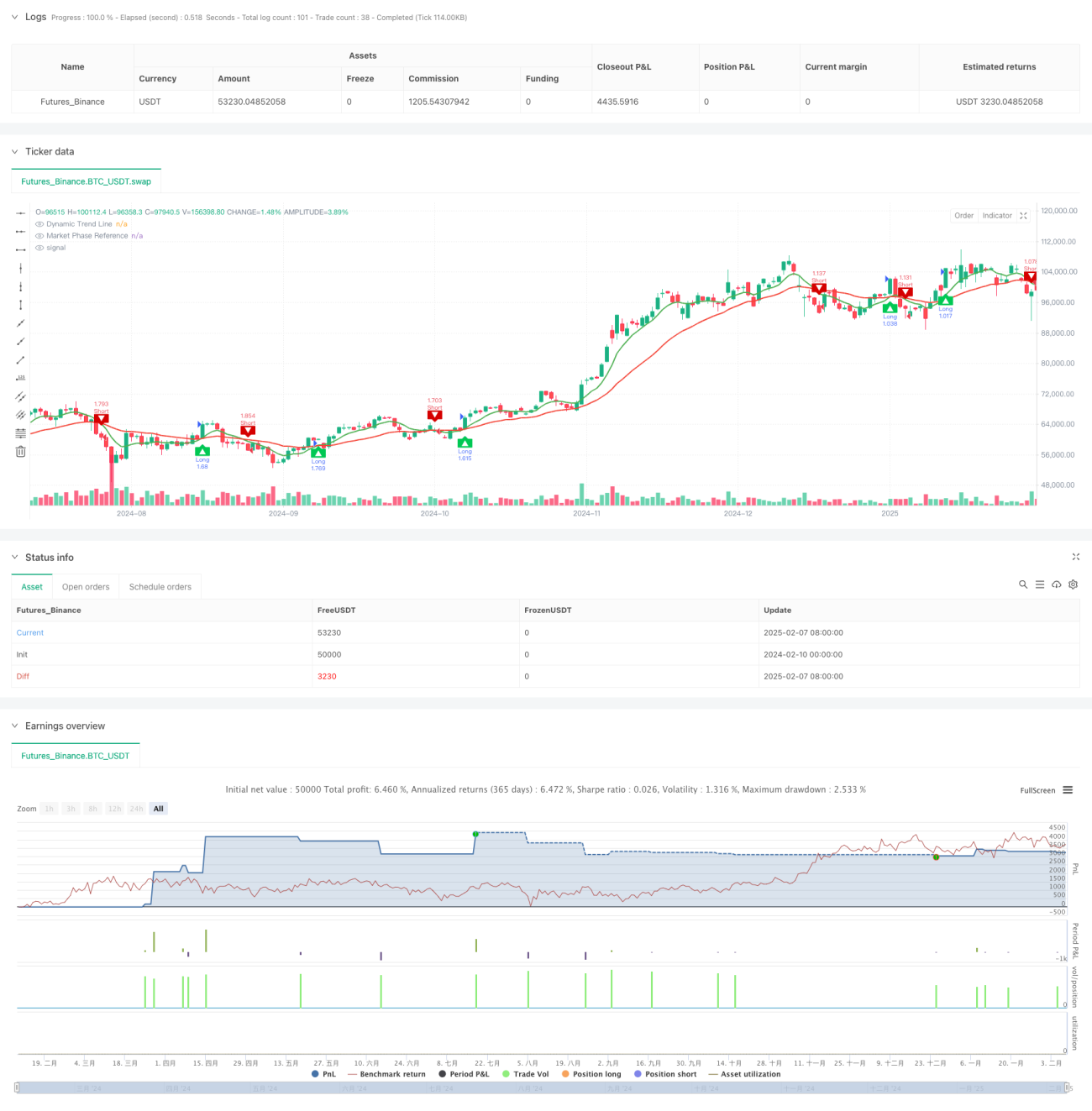

Đây là một hệ thống theo xu hướng được thiết kế hợp lý, logic rõ ràng. Thông qua kỹ thuật làm mịn hàm mũ hai lớp và hệ thống quản lý rủi ro hoàn chỉnh, chiến lược này có thể đạt được hiệu suất tốt trong thị trường xu hướng. Tuy nhiên, người sử dụng cần điều chỉnh quy mô vị thế dựa trên khả năng chịu rủi ro của bản thân, và nên tiến hành kiểm tra backtest đầy đủ trước khi giao dịch thực tế. Với các hướng tối ưu hóa được đề xuất, chiến lược này vẫn còn dư địa để cải thiện thêm.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Dynamic Trend Navigator AI [CodingView]", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity , default_qty_value=200 )

- 1