Tổng quan

Đây là một chiến lược giao dịch linh hoạt dựa trên Kênh Keltner. Chiến lược hỗ trợ giao dịch hai chiều (long và short) thông qua việc giám sát sự phá vỡ biên trên và biên dưới của kênh giá. Cốt lõi của chiến lược là sử dụng đường trung bình động (MA) để xây dựng kênh giá, kết hợp với Dải biên độ thực (ATR) để điều chỉnh độ rộng kênh một cách linh hoạt, nhờ đó duy trì khả năng thích ứng của chiến lược trong các điều kiện thị trường khác nhau.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các nguyên lý cốt lõi sau:

- Tính toán xu hướng trung tâm của giá thông qua EMA hoặc SMA, hình thành đường giữa của kênh.

- Sử dụng ATR, TR hoặc Range để tính toán biến động, xây dựng biên trên và biên dưới của kênh.

- Khi giá phá vỡ biên trên, kích hoạt tín hiệu long; khi phá vỡ biên dưới, kích hoạt tín hiệu short.

- Sử dụng cơ chế lệnh dừng lỗ để vào và thoát lệnh, tăng cường độ tin cậy khi thực hiện giao dịch.

- Hỗ trợ lựa chọn chế độ giao dịch linh hoạt: chỉ long, chỉ short hoặc giao dịch hai chiều.

Ưu điểm của chiến lược

- Khả năng thích ứng cao - Điều chỉnh độ rộng kênh linh hoạt thông qua ATR, giúp chiến lược thích ứng với các môi trường biến động thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện - Sử dụng cơ chế lệnh dừng lỗ để giao dịch, kiểm soát rủi ro hiệu quả.

- Thao tác linh hoạt - Hỗ trợ nhiều chế độ giao dịch, có thể điều chỉnh theo đặc điểm thị trường và sở thích giao dịch.

- Hiệu quả đã được kiểm chứng - Hoạt động tốt trên thị trường tiền điện tử và chứng khoán, đặc biệt trong các thị trường có biến động lớn.

- Hiển thị trực quan - Cung cấp hiển thị rõ ràng tín hiệu giao dịch và trạng thái nắm giữ.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang - Có thể tạo ra các tín hiệu phá vỡ giả thường xuyên trong thị trường dao động đi ngang.

- Rủi ro trượt giá - Ở các thị trường kém thanh khoản, lệnh dừng lỗ có thể đối mặt với trượt giá lớn.

- Rủi ro đảo chiều xu hướng - Có thể chịu thua lỗ lớn khi xu hướng đột ngột đảo chiều.

- Nhạy cảm với tham số - Việc lựa chọn tham số kênh có ảnh hưởng quan trọng đến hiệu suất chiến lược.

Hướng tối ưu hóa chiến lược

- Đưa bộ lọc xu hướng vào - Thêm các chỉ báo xác định xu hướng để giảm tín hiệu phá vỡ giả.

- Tối ưu hóa tham số động - Điều chỉnh tham số kênh một cách linh hoạt theo điều kiện biến động thị trường.

- Hoàn thiện cơ chế dừng lỗ - Bổ sung chức năng dừng lỗ di động để bảo vệ lợi nhuận tốt hơn.

- Tăng cường xác nhận khối lượng - Kết hợp chỉ báo khối lượng để nâng cao độ tin cậy của tín hiệu.

- Tối ưu hóa quản lý vị thế - Áp dụng quản lý vị thế linh hoạt để kiểm soát rủi ro tốt hơn.

Kết luận

Đây là một hệ thống giao dịch được thiết kế hoàn chỉnh, logic rõ ràng. Thông qua việc áp dụng linh hoạt Kênh Keltner và nhiều chỉ báo kỹ thuật, chiến lược đã đạt được hiệu quả nắm bắt cơ hội thị trường. Chiến lược có tính tùy chỉnh cao, phù hợp với các nhà giao dịch có khẩu vị rủi ro khác nhau. Thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược này hứa hẹn sẽ duy trì hiệu suất ổn định trong nhiều điều kiện thị trường khác nhau.

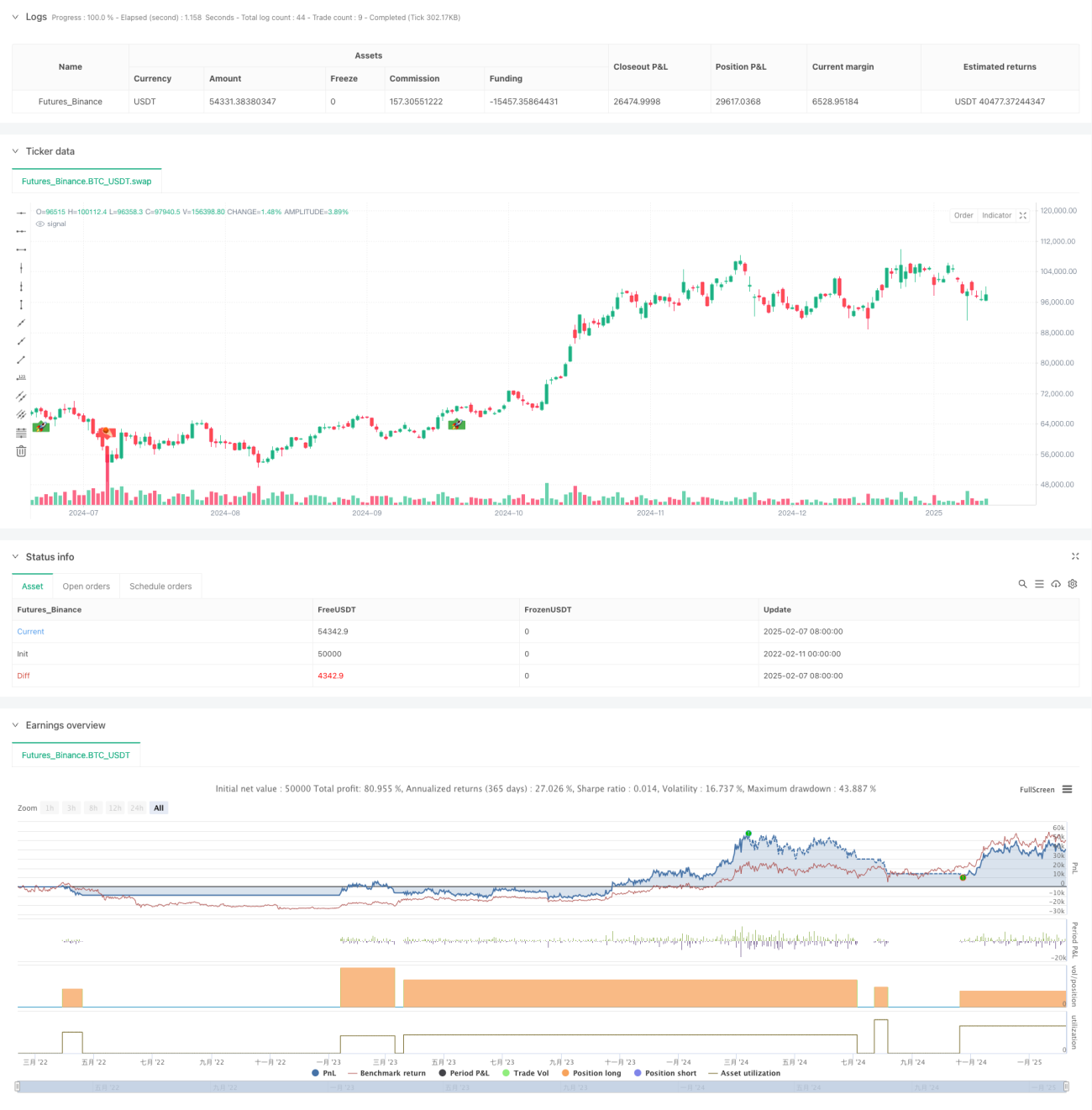

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1