Chiến lược giao dịch đột phá RSI trung bình động kép

Tổng quan

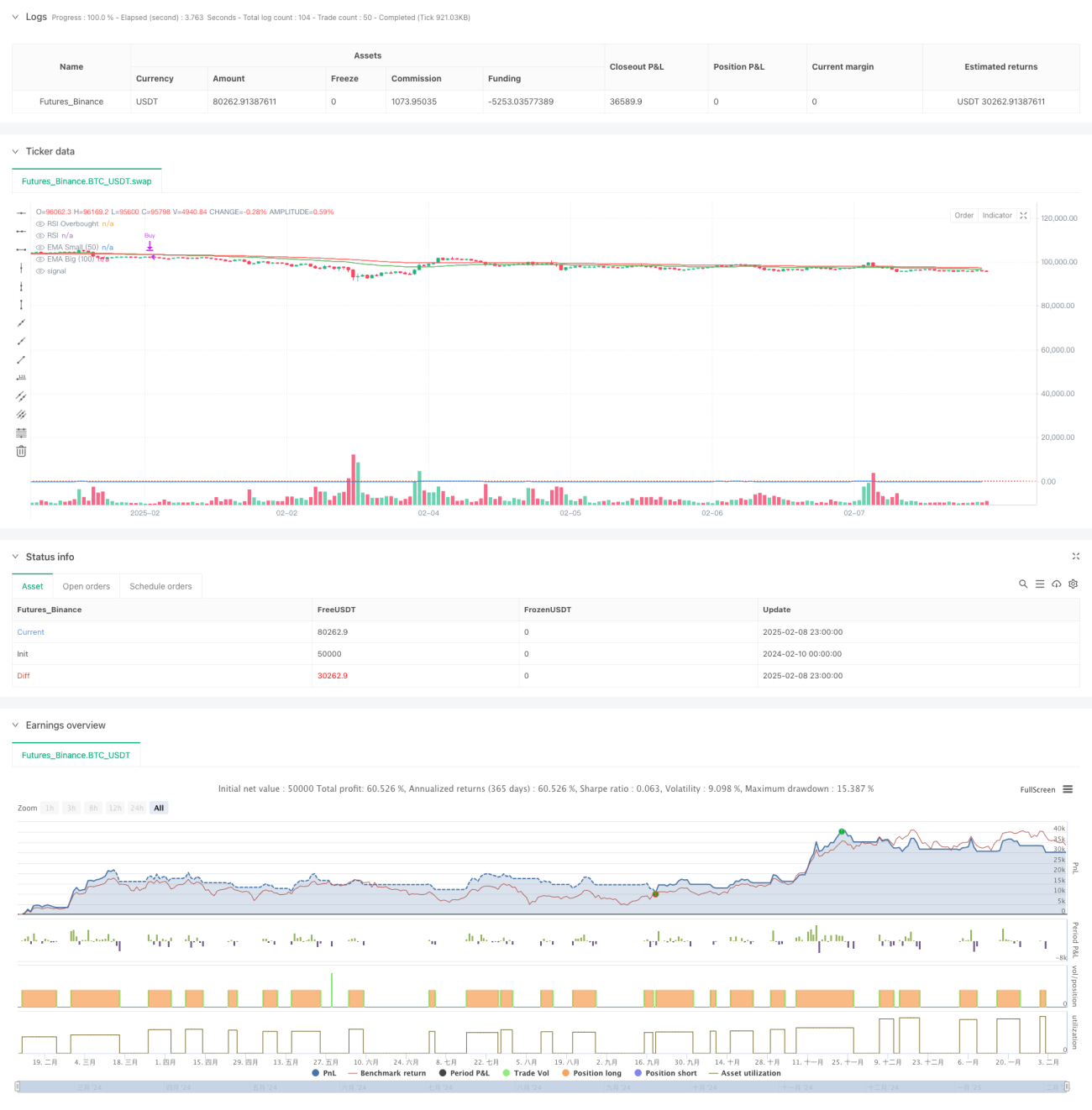

Chiến lược này là một hệ thống giao dịch kết hợp hệ thống hai đường trung bình ((EMA 50 và 100 chu kỳ) và chỉ số động lực RSI. Chiến lược xác định xu hướng thị trường và thời gian nhập cảnh bằng cách xác định các khu vực giao thoa đường trung bình và RSI, đồng thời sử dụng dừng động để kiểm soát rủi ro. Chiến lược này chủ yếu áp dụng cho các môi trường thị trường có xu hướng rõ ràng, thu lợi nhuận bằng cách nắm bắt xu hướng liên tục.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược bao gồm các yếu tố then chốt sau:

- Xây dựng hệ thống đánh giá xu hướng bằng cách sử dụng trung bình di chuyển chỉ số (EMA) 50 chu kỳ và 100 chu kỳ

- Động lực được xác nhận thông qua khu vực mua quá mức của chỉ số RSI (bằng mặc định 70)

- Thêm vào khi RSI đi vào khu vực mua quá mức

- Bỏ lỗ khi đường trung bình ngắn hạn giảm xuống dưới đường trung bình dài hạn

- Thiết lập điểm dừng động bằng điểm giao nhau trung bình

Lợi thế chiến lược

- Kết hợp xác nhận kép xu hướng và động lượng để cải thiện độ tin cậy của tín hiệu giao dịch

- Sử dụng các chỉ số kỹ thuật cổ điển, logic rõ ràng, dễ hiểu và thực hiện

- Cơ chế dừng lỗ động có thể kiểm soát rủi ro hiệu quả và ngăn chặn rút tiền quá mức

- Các tham số chiến lược có thể điều chỉnh để thích ứng với các môi trường thị trường khác nhau

- Cấu trúc mã rõ ràng, dễ bảo trì và tối ưu hóa

Rủi ro chiến lược

- Tín hiệu đột phá sai thường xuyên có thể xảy ra trong một thị trường biến động

- RSI mua quá mức có thể làm mất đi một số điểm bắt đầu của xu hướng quan trọng

- Có sự chậm trễ trong hệ thống đường trung bình, có thể ảnh hưởng đến thời gian vào và ra sân.

- Các lệnh dừng có thể không kịp thời khi thị trường biến động mạnh

- Chỉ hỗ trợ làm nhiều hơn, hạn chế phạm vi áp dụng chiến lược

Hướng tối ưu hóa chiến lược

- Thêm cơ chế nhận diện môi trường thị trường, sử dụng các thiết lập tham số khác nhau trong các điều kiện thị trường khác nhau

- Giới thiệu các chỉ báo khối lượng như xác nhận phụ trợ

- Tối ưu hóa các cơ chế dừng lỗ, xem xét việc giới thiệu theo dõi dừng lỗ

- Thêm một cơ chế làm空 để nâng cao tính toàn diện của chiến lược

- Xem xét thêm bộ lọc tỷ lệ biến động để tránh giao dịch trong thời gian biến động quá mức

- Tiến hành hệ thống quản lý vị trí, điều chỉnh số lượng nắm giữ theo động thái rủi ro của thị trường

Tóm tắt

Đây là một chiến lược theo dõi xu hướng được xây dựng dựa trên lý thuyết phân tích kỹ thuật cổ điển, cân bằng hiệu quả cơ hội kiếm lợi nhuận và kiểm soát rủi ro thông qua việc sử dụng hệ thống đường thẳng và chỉ số RSI. Ưu điểm chính của chiến lược là rõ ràng về logic, có thể kiểm soát rủi ro, nhưng cũng cần phải tối ưu hóa tham số và cải tiến chiến lược phù hợp theo tình hình thị trường trong ứng dụng thực tế.

- 1