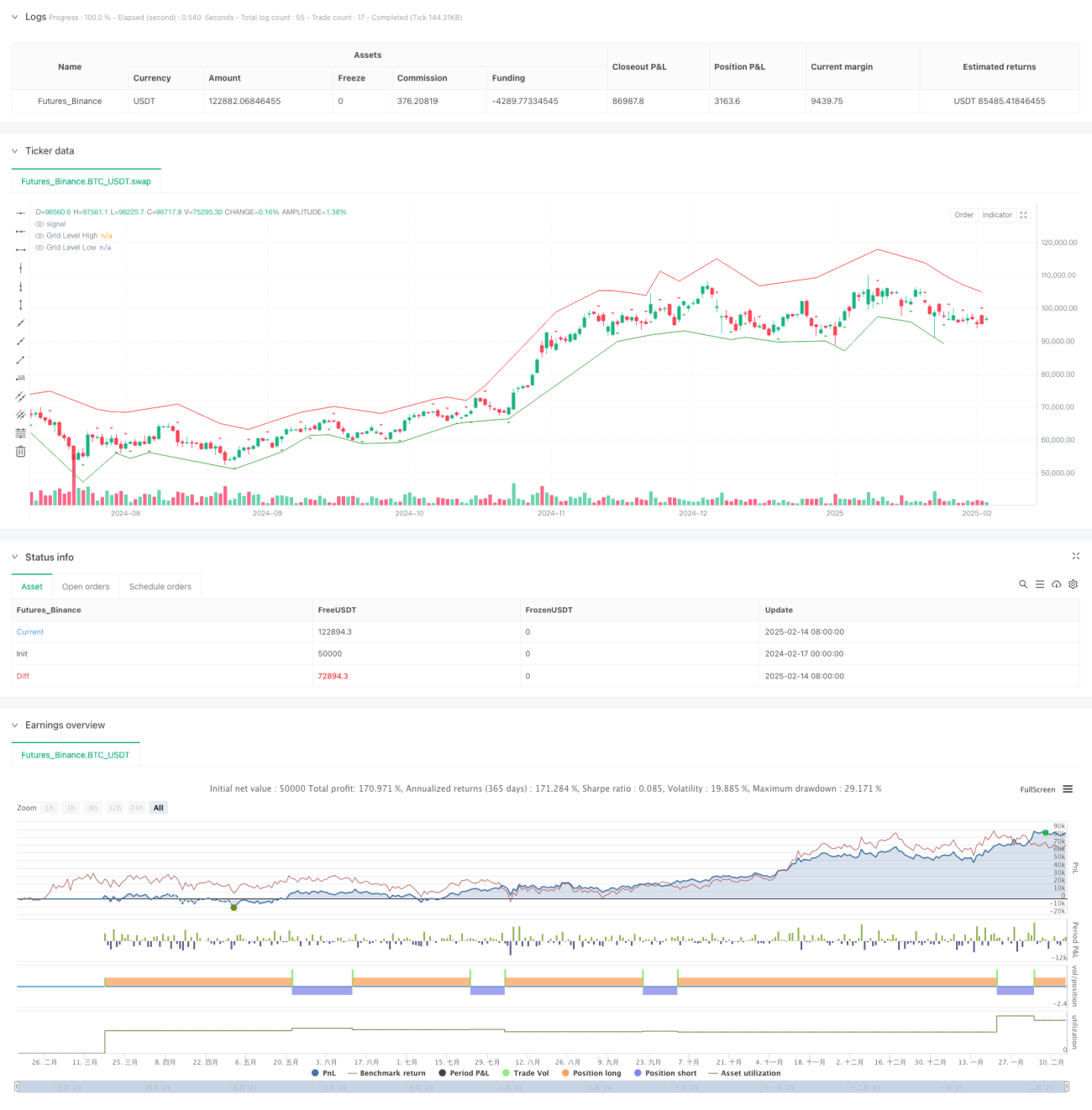

Tổng quan

Chiến lược này là một hệ thống giao dịch ngắn hạn dựa trên lý thuyết Fractal và lưới thích ứng, kết hợp ngưỡng biến động để tối ưu hóa thời điểm giao dịch. Hệ thống tự động điều chỉnh các mức lưới, nắm bắt những thay đổi vi cấu trúc thị trường trong giai đoạn biến động cao, đồng thời tránh giao dịch quá mức trong giai đoạn biến động thấp. Chiến lược tích hợp nhiều chỉ báo kỹ thuật, bao gồm Dải biến động trung bình thực (ATR), Đường trung bình động đơn giản (SMA) và điểm đột phá Fractal, tạo nên một khung ra quyết định giao dịch toàn diện.

Nguyên lý chiến lược

Cốt lõi của chiến lược là thiết lập lưới giao dịch động thông qua nhận dạng Fractal và phân cụm biến động. Việc triển khai cụ thể bao gồm các bước chính sau:

- Sử dụng Đỉnh Pivot (Pivot High) và Đáy Pivot (Pivot Low) để xác định các điểm cực trị cục bộ làm tín hiệu đột phá Fractal.

- Sử dụng chỉ báo ATR để đo lường biến động thị trường và thiết lập ngưỡng biến động tối thiểu làm điều kiện kích hoạt giao dịch.

- Điều chỉnh động các mức lưới dựa trên giá trị ATR và hệ số nhân do người dùng xác định.

- Sử dụng SMA để xác định hướng xu hướng, cung cấp độ lệch hướng cho các quyết định giao dịch.

- Đặt lệnh giới hạn tại các mức lưới và điều chỉnh điểm dừng lỗ và chốt lời dựa trên giá trị ATR.

Lợi thế của chiến lược

- Khả năng thích ứng cao – Các mức lưới tự động điều chỉnh theo biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn chỉnh – Tích hợp ngưỡng biến động và cơ chế dừng lỗ động, kiểm soát rủi ro hiệu quả.

- Cơ hội giao dịch chính xác – Thông qua xác nhận kép từ đột phá Fractal và hướng xu hướng, nâng cao chất lượng giao dịch.

- Hỗ trợ trực quan – Cung cấp hiển thị đồ họa các điểm Fractal và mức lưới, thuận tiện cho việc giám sát.

- Tham số linh hoạt – Cho phép nhà giao dịch điều chỉnh các tham số theo khẩu vị rủi ro cá nhân và điều kiện thị trường.

Rủi ro của chiến lược

- Nhạy cảm với tham số – Các tổ hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược, cần kiểm tra đầy đủ.

- Phụ thuộc vào môi trường thị trường – Trong thị trường có biến động cực thấp, cơ hội giao dịch có thể giảm.

- Rủi ro đột phá giả – Tín hiệu đột phá Fractal có thể xảy ra đột phá giả, cần kết hợp các chỉ báo khác để xác nhận.

- Ảnh hưởng trượt giá – Khi thực hiện lệnh giới hạn có thể gặp trượt giá, ảnh hưởng đến hiệu quả thực thi thực tế.

- Yêu cầu quản lý vốn – Cần thiết lập quy mô vốn hợp lý, tránh chịu rủi ro quá mức.

Hướng tối ưu hóa chiến lược

- Giới thiệu thêm các chỉ báo kỹ thuật – Có thể xem xét thêm RSI, MACD… để xác nhận tín hiệu.

- Tối ưu hóa cơ chế dừng lỗ – Có thể phát triển thuật toán dừng lỗ động phức tạp hơn, nâng cao hiệu quả kiểm soát rủi ro.

- Hoàn thiện mô hình biến động – Xem xét sử dụng các mô hình dự báo biến động tiên tiến hơn, như mô hình họ GARCH.

- Thêm bộ lọc môi trường thị trường – Thêm mô-đun nhận dạng môi trường thị trường, sử dụng các tham số khác nhau trong các giai đoạn thị trường khác nhau.

- Phát triển hệ thống tham số tự thích ứng – Thực hiện tự động tối ưu hóa tham số, nâng cao khả năng thích ứng của chiến lược.

Tổng kết

Đây là một hệ thống chiến lược tổng hợp kết hợp lý thuyết Fractal, giao dịch lưới và bộ lọc biến động. Thông qua việc sử dụng kết hợp nhiều chỉ báo kỹ thuật, chiến lược nắm bắt hiệu quả những thay đổi vi cấu trúc thị trường. Lợi thế của chiến lược nằm ở khả năng thích ứng và kiểm soát rủi ro, nhưng đồng thời cũng cần chú ý đến vấn đề tối ưu hóa tham số và khả năng thích ứng với môi trường thị trường. Thông qua tối ưu hóa và hoàn thiện liên tục, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1