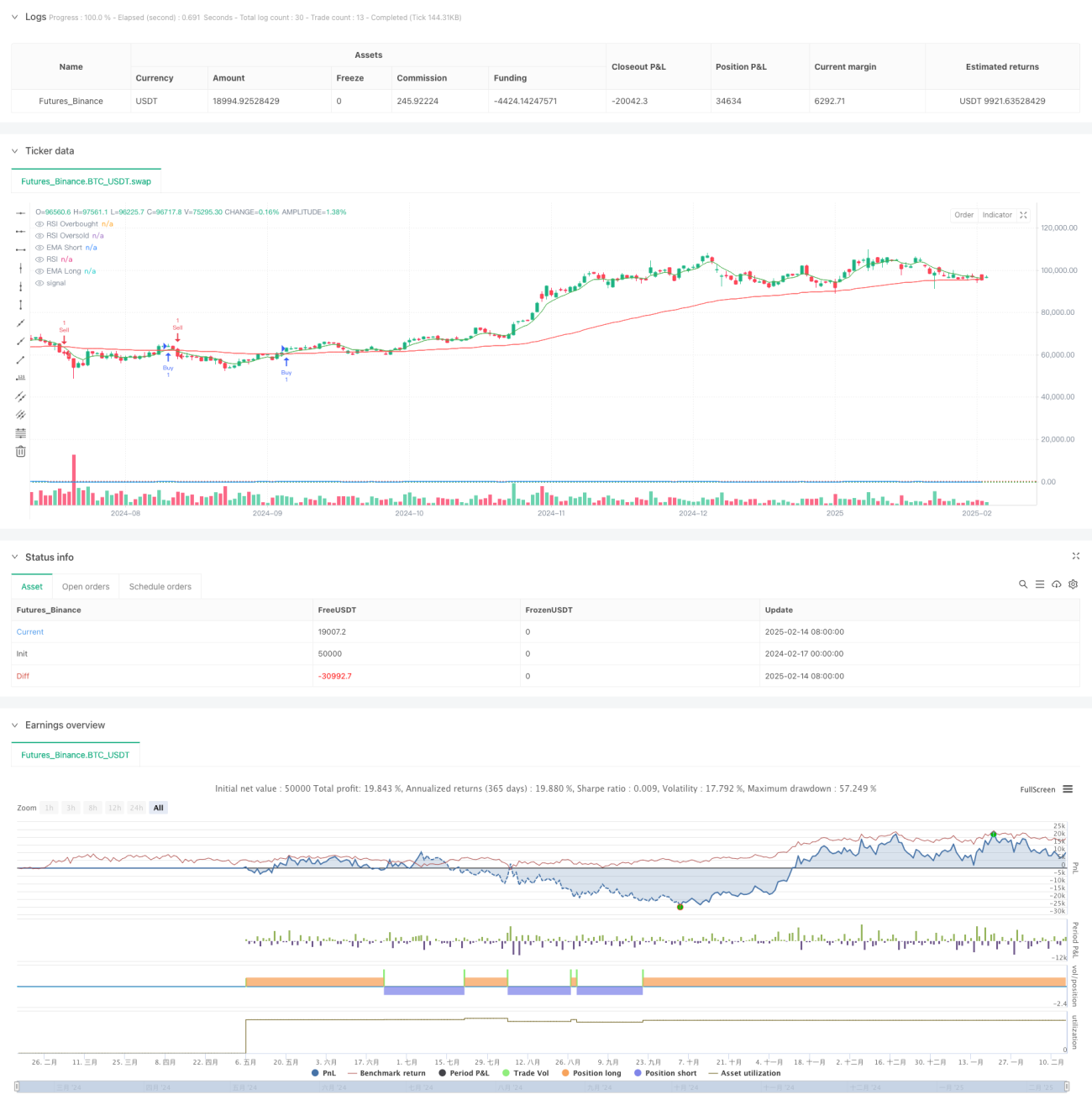

Chiến lược Giao dịch theo Xu hướng với Động lượng RSI và Đường trung bình động kép

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên hai đường trung bình động và chỉ báo RSI. Chiến lược kết hợp tín hiệu giao cắt đường trung bình động, đánh giá quá mua/quá bán của RSI và xác nhận phá vỡ giá để tạo thành một khung quyết định giao dịch với nhiều lớp lọc. Chiến lược sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 6 và 82 để nắm bắt xu hướng trung và ngắn hạn, đồng thời sử dụng chỉ số sức mạnh tương đối (RSI) để lọc các trường hợp thị trường quá nóng và quá lạnh, cuối cùng xác nhận tín hiệu giao dịch thông qua phá vỡ giá.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm ba chiều lọc tín hiệu:

- Xác định xu hướng: Sử dụng giao cắt giữa EMA nhanh (chu kỳ 6) và EMA chậm (chu kỳ 82) để xác định hướng xu hướng. Khi đường nhanh cắt lên trên đường chậm, phát tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, phát tín hiệu bán.

- Lọc động lượng: Sử dụng RSI chu kỳ 14 để lọc các trường hợp mua đuổi bán đáy quá mức. Khi RSI lớn hơn 70, cho rằng thị trường quá nóng, hạn chế mua; khi RSI nhỏ hơn 22, cho rằng thị trường quá lạnh, hạn chế bán.

- Xác nhận giá: Yêu cầu phải có xác nhận phá vỡ giá tại thời điểm vào lệnh. Mua yêu cầu giá đóng cửa tạo đỉnh mới, bán yêu cầu giá đóng cửa tạo đáy mới.

Ưu điểm chiến lược

- Lọc tín hiệu đa lớp: Kết hợp chỉ báo kỹ thuật và hành vi giá, xây dựng cơ chế lọc tín hiệu nghiêm ngặt, hiệu quả giảm tín hiệu nhiễu.

- Kết hợp theo xu hướng và động lượng: Vừa có thể bắt xu hướng bền vững, vừa tránh được việc mua đuổi bán đáy quá mức.

- Tùy chỉnh tham số linh hoạt: Các tham số chính như chu kỳ đường trung bình, ngưỡng RSI có thể được tối ưu hóa theo đặc điểm thị trường khác nhau.

- Kiểm soát rủi ro toàn diện: Thông qua đánh giá quá mua/quá bán của RSI, tích hợp cơ chế kiểm soát rủi ro.

Rủi ro chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang dao động, tín hiệu giao cắt đường trung bình có thể xuất hiện thường xuyên, dẫn đến quá nhiều giao dịch.

- Rủi ro độ trễ: EMA và RSI đều có độ trễ nhất định, có thể phản ứng chậm khi thị trường đảo chiều nhanh.

- Nhạy cảm với tham số: Hiệu quả chiến lược nhạy cảm với việc lựa chọn tham số, các môi trường thị trường khác nhau có thể cần bộ tham số khác nhau.

- Tín hiệu thưa thớt: Cơ chế lọc đa lớp có thể dẫn đến ít tín hiệu có hiệu lực, ảnh hưởng đến cơ hội lợi nhuận của chiến lược.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể đưa cơ chế thích ứng, điều chỉnh động chu kỳ đường trung bình và ngưỡng RSI dựa trên biến động thị trường.

- Đưa cơ chế cắt lỗ: Thêm quy tắc cắt lỗ di động hoặc cắt lỗ cố định, nâng cao khả năng kiểm soát rủi ro.

- Phân loại môi trường thị trường: Thêm mô-đun đánh giá môi trường thị trường, sử dụng bộ tham số khác nhau trong các trạng thái thị trường khác nhau.

- Phân cấp cường độ tín hiệu: Có thể thiết kế hệ thống phân cấp dựa trên mức độ thỏa mãn điều kiện tín hiệu, để điều chỉnh quy mô vị thế.

Tổng kết

Chiến lược này thông qua sự kết hợp khéo léo giữa hệ thống đường trung bình động và chỉ báo RSI, xây dựng một hệ thống giao dịch theo xu hướng logic chặt chẽ. Cơ chế lọc đa lớp kiểm soát rủi ro hiệu quả, nhưng cũng có thể bỏ lỡ một số cơ hội giao dịch. Thông qua việc tối ưu hóa và hoàn thiện liên tục, chiến lược này có khả năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1