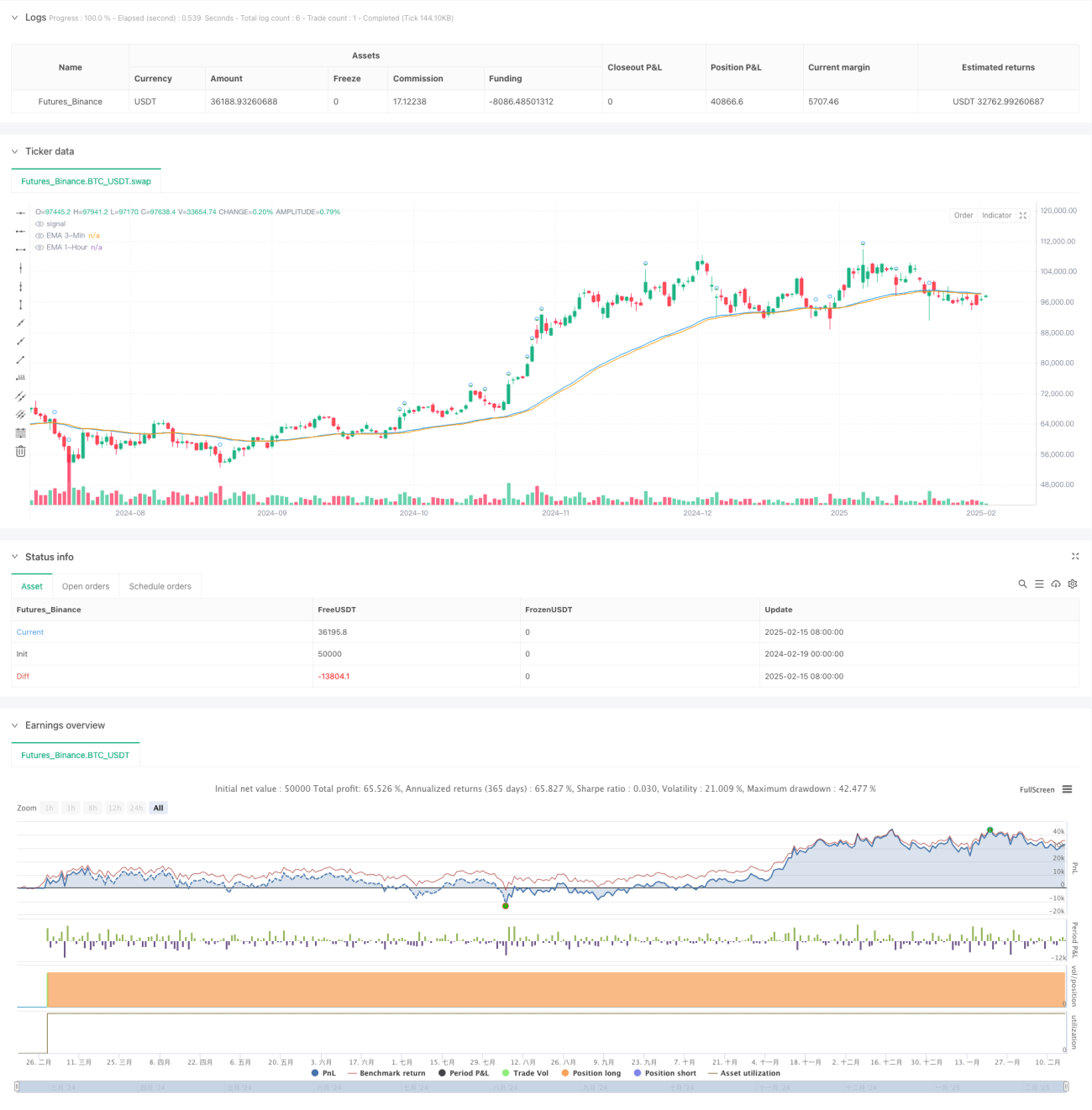

Chiến lược kết hợp xu hướng và tối ưu hóa thoát lệnh trong giao dịch định lượng tần suất cao

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng tần suất cao kết hợp phân tích xu hướng đa khung thời gian và mối quan hệ giá - khối lượng. Nó chủ yếu sử dụng đường trung bình động hàm mũ (EMA) của hai khung thời gian 3 phút và 1 giờ để đánh giá xu hướng thị trường, đồng thời kết hợp phân tích khối lượng giao dịch để xác nhận tín hiệu giao dịch, đồng thời thiết kế cơ chế thoát lệnh kép dựa trên mức giá cao nhất trong ngày và thời điểm cố định.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm ba phần chính:

- Xác định xu hướng ngắn hạn: Sử dụng EMA 50 chu kỳ trên khung 3 phút làm chỉ báo xu hướng ngắn hạn. Khi giá nằm trên đường trung bình, được coi là xu hướng tăng ngắn hạn.

- Xác nhận khối lượng: So sánh khối lượng giao dịch hiện tại với giá trị trung bình khối lượng 20 chu kỳ. Khi khối lượng hiện tại vượt quá 1,5 lần giá trị trung bình, được coi là tín hiệu khối lượng gia tăng.

- Bộ lọc xu hướng dài hạn: Đưa vào EMA 50 chu kỳ trên khung 1 giờ làm bộ lọc xu hướng dài hạn. Chỉ cho phép vào lệnh khi giá nằm trên đường trung bình này.

Tín hiệu vào lệnh cần thỏa mãn đồng thời cả ba điều kiện trên. Chiến lược thoát lệnh sử dụng một trong hai điều kiện: giá chạm mức cao nhất trong ngày hoặc đến 3 giờ chiều.

Ưu điểm của chiến lược

- Phân tích đa khung thời gian giảm rủi ro tín hiệu giả.

- Kết hợp giá và khối lượng giúp tăng độ tin cậy của tín hiệu.

- Cơ chế thoát lệnh kép vừa đảm bảo nắm bắt đầy đủ xu hướng tăng, vừa tránh rủi ro nắm giữ qua đêm.

- Logic chiến lược rõ ràng, dễ hiểu và dễ triển khai.

- Phù hợp với các sản phẩm có biến động lớn và thanh khoản dồi dào.

Rủi ro của chiến lược

- Thị trường dao động nhanh có thể dẫn đến giao dịch thường xuyên.

- Hiệu quả của chỉ báo khối lượng có thể khác nhau trong các môi trường thị trường khác nhau.

- Thoát lệnh theo thời gian cố định có thể bỏ lỡ các đột phá giá quan trọng.

- Việc lựa chọn tham số EMA cần được tối ưu hóa cho từng sản phẩm giao dịch.

- Không thiết lập stop loss có thể chịu tổn thất lớn trong các điều kiện thị trường cực đoan.

Hướng cải thiện chiến lược

- Giới thiệu ngưỡng khối lượng thích ứng, điều chỉnh linh hoạt theo môi trường thị trường.

- Thêm cơ chế stop loss và chốt lời, nâng cao khả năng quản lý rủi ro.

- Tối ưu hóa thời gian thoát lệnh, có thể xem xét dựa trên phân tích dữ liệu lịch sử để xác định thời điểm thoát tối ưu.

- Thêm bộ lọc môi trường thị trường, tự động dừng giao dịch khi thị trường không phù hợp với chiến lược.

- Cân nhắc đưa vào chỉ báo biến động giá để tối ưu hóa thời điểm vào lệnh.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp phân tích đa khung thời gian và mối quan hệ giá - khối lượng. Ưu điểm của nó là logic rõ ràng, triển khai đơn giản, nhưng vẫn cần tối ưu hóa về quản lý rủi ro. Khuyến nghị nhà giao dịch tiến hành kiểm tra dữ liệu lịch sử đầy đủ trước khi sử dụng tài khoản thực, và tối ưu hóa tham số dựa trên đặc điểm cụ thể của từng sản phẩm giao dịch.

- 1