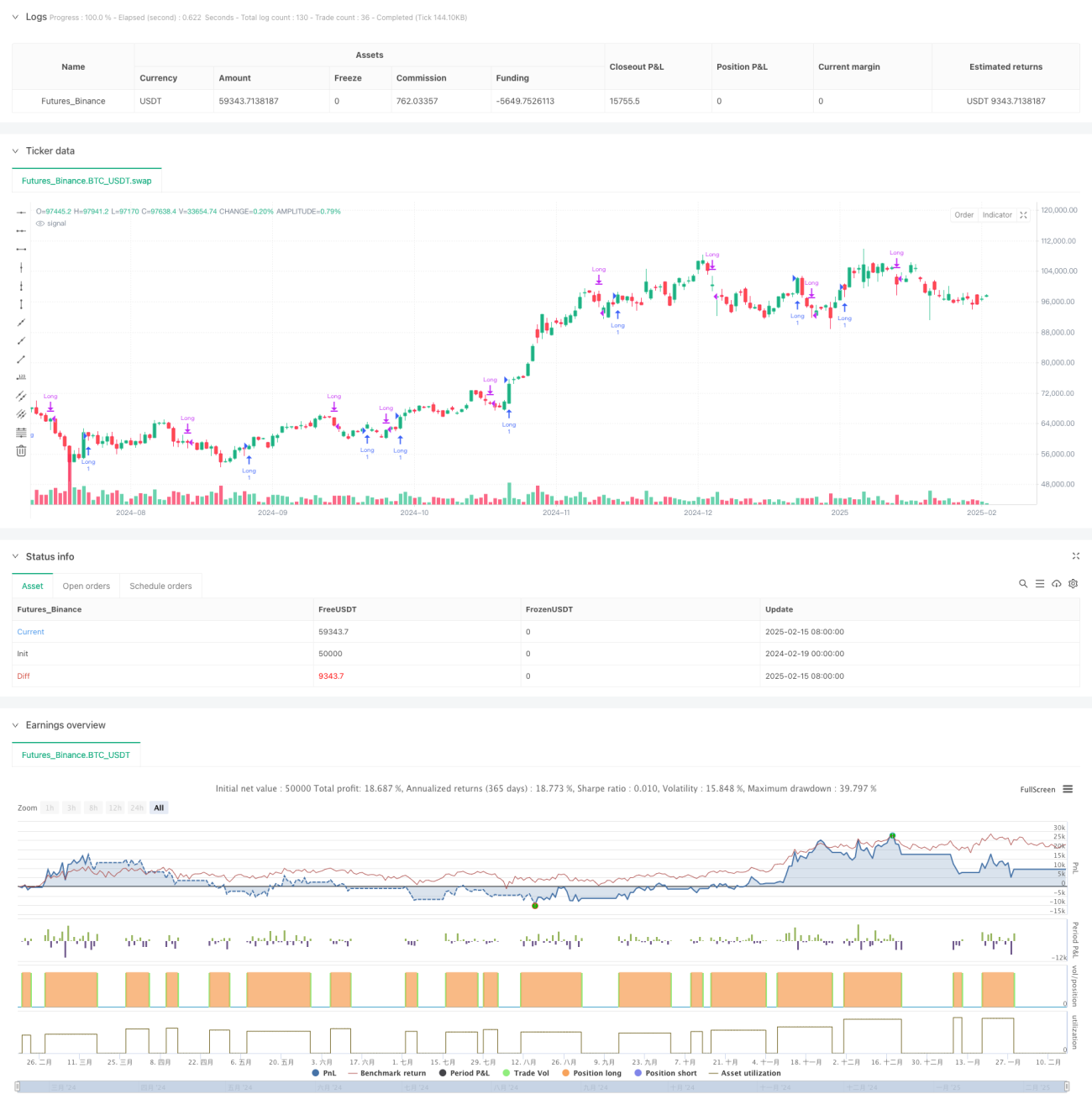

Tổng quan

Chiến lược này dựa trên chỉ báo Parabolic SAR (Parabolic Stop and Reverse) truyền thống nhưng đã được tối ưu hóa sâu sắc, kết hợp với cơ chế xác định xu hướng đa chu kỳ và cơ chế dừng lỗ tự thích ứng. Chiến lược sử dụng phương pháp điều chỉnh hệ số tăng tốc (AF) động, thông qua việc cập nhật liên tục điểm cực trị (EP) để theo dõi xu hướng thị trường, nhằm nắm bắt chính xác xu hướng tăng và kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Tính toán SAR động: Sử dụng ba tham số là hệ số tăng tốc khởi đầu (AF), giá trị gia tăng và giá trị tối đa, điều chỉnh giá trị SAR một cách linh hoạt dựa trên cường độ xu hướng.

- Cơ chế xác định xu hướng: Xác định hướng xu hướng bằng cách so sánh vị trí của giá trị SAR với giá, khi SAR cắt qua giá sẽ kích hoạt tín hiệu đảo chiều xu hướng.

- Logic vào lệnh: Khi xác nhận xu hướng tăng và không có vị thế nào, sử dụng giá trị SAR dự báo của chu kỳ tiếp theo làm mức dừng lỗ để thiết lập lệnh vào.

- Tối ưu hóa dừng lỗ: Sử dụng điểm cực trị của 1-2 nến trước đó làm cơ sở điều chỉnh SAR, nâng cao độ chính xác và kịp thời của việc dừng lỗ.

Ưu điểm của chiến lược

- Khả năng thích ứng cao: Thông qua việc điều chỉnh hệ số tăng tốc động, chiến lược có thể tự động điều chỉnh các tham số dựa trên biến động của thị trường.

- Kiểm soát rủi ro hoàn thiện: Sử dụng giá trị SAR dự báo để thiết lập dừng lỗ, đảm bảo tính tiên phong và hiệu quả của việc dừng lỗ.

- Nắm bắt xu hướng chính xác: Cơ chế xác nhận xu hướng nhiều lần giúp giảm thiểu rủi ro từ các phá vỡ giả.

- Logic tính toán chặt chẽ: Sử dụng cơ chế duy trì trạng thái biến, đảm bảo tính ổn định của chiến lược trong quá trình backtest lịch sử.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang có thể kích hoạt các tín hiệu giả thường xuyên, dẫn đến dừng lỗ liên tiếp.

- Giải pháp: Có thể đưa vào bộ lọc biến động, giảm tần suất giao dịch trong môi trường biến động thấp.

- Ảnh hưởng của trượt giá: Mức dừng lỗ SAR dự báo có thể đối mặt với rủi ro trượt giá trong thị trường biến động mạnh.

- Giải pháp: Đề xuất thiết lập mức chịu đựng trượt giá hợp lý và điều chỉnh tham số dựa trên đặc điểm của từng sản phẩm.

- Độ trễ đảo chiều xu hướng: Trong các đợt đảo chiều mạnh, việc dừng lỗ có thể bị chậm.

- Giải pháp: Có thể kết hợp các chỉ báo động lượng chu kỳ ngắn để hỗ trợ xác định, tăng độ nhạy của việc dừng lỗ.

Hướng tối ưu hóa chiến lược

- Phối hợp đa chu kỳ: Đề xuất thêm cơ chế xác nhận xu hướng từ nhiều khung thời gian khác nhau để tăng độ tin cậy của tín hiệu.

- Tối ưu hóa tham số động: Có thể điều chỉnh cài đặt tham số của hệ số tăng tốc dựa trên biến động thị trường.

- Hoàn thiện cơ chế dừng lỗ: Đưa vào dải dừng lỗ động dựa trên ATR, tăng tính linh hoạt của việc dừng lỗ.

- Tối ưu hóa quản lý vị thế: Thêm cơ chế quản lý vị thế động dựa trên biến động.

Tổng kết

Chiến lược này đã thực hiện sự kết hợp hiệu quả giữa theo dõi xu hướng và kiểm soát rủi ro thông qua việc tối ưu hóa sâu sắc chỉ báo PSAR cổ điển. Đặc tính thích ứng và cơ chế dừng lỗ hoàn thiện của chiến lược khiến nó có giá trị ứng dụng thực tiễn cao. Thông qua các hướng tối ưu hóa được đề xuất, tính ổn định và khả năng sinh lời của chiến lược được kỳ vọng sẽ được cải thiện hơn nữa.

- 1