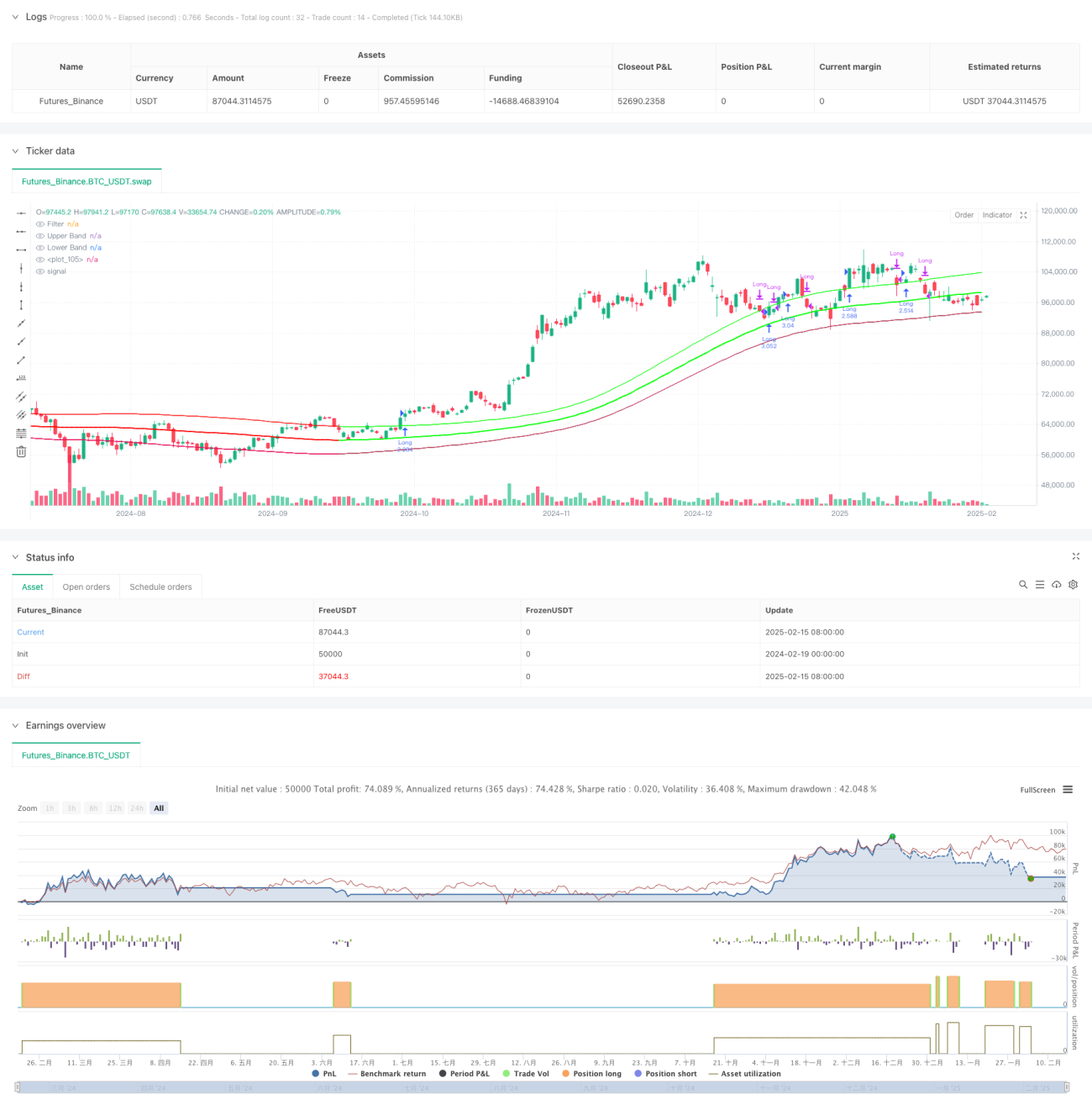

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên bộ lọc Gaussian và chỉ báo StochRSI. Chiến lược sử dụng kênh Gaussian để nhận diện xu hướng thị trường, kết hợp với vùng quá mua/quá bán của chỉ báo StochRSI nhằm tối ưu hóa thời điểm vào lệnh. Hệ thống xây dựng kênh Gaussian bằng phương pháp khớp đa thức, thông qua điều chỉnh động của dải trên và dải dưới để theo dõi xu hướng giá, đạt được sự bám sát chính xác diễn biến thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược là kênh giá được xây dựng dựa trên thuật toán lọc Gaussian. Các bước thực hiện cụ thể bao gồm:

- Sử dụng hàm đa thức f_filt9x để thực hiện lọc Gaussian bậc 9, cải thiện hiệu quả lọc thông qua tối ưu hóa cực điểm.

- Tính toán đường lọc chính và kênh biến động dựa trên giá HLC3.

- Đưa vào chế độ reducedLag để giảm độ trễ của bộ lọc, chế độ fastResponse để tăng tốc độ phản hồi.

- Sử dụng vùng quá mua/quá bán (80/20) của chỉ báo StochRSI để xác định tín hiệu giao dịch.

- Khi kênh Gaussian hướng lên và giá phá vỡ dải trên, kết hợp với chỉ báo StochRSI để tạo tín hiệu mua (long).

- Khi giá phá vỡ dải trên theo chiều giảm, thoát lệnh.

Ưu điểm của chiến lược

- Bộ lọc Gaussian có khả năng khử nhiễu tốt, có thể lọc hiệu quả nhiễu thị trường.

- Thông qua khớp đa thức, theo dõi xu hướng một cách mượt mà, giảm tín hiệu giả.

- Hỗ trợ chế độ tối ưu hóa độ trễ và phản hồi nhanh, có thể điều chỉnh linh hoạt theo đặc điểm thị trường.

- Kết hợp chỉ báo StochRSI để tối ưu hóa thời điểm vào lệnh, tăng tỷ lệ thành công giao dịch.

- Sử dụng độ rộng kênh động, thích ứng với sự thay đổi biến động thị trường.

Rủi ro của chiến lược

- Bộ lọc Gaussian có độ trễ nhất định, có thể dẫn đến việc vào hoặc thoát lệnh không kịp thời.

- Trong thị trường đi ngang (sideway) có thể tạo ra nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch.

- Chỉ báo StochRSI có thể tạo ra tín hiệu trễ trong một số điều kiện thị trường nhất định.

- Quá trình tối ưu hóa tham số phức tạp, cần điều chỉnh lại tham số cho các môi trường thị trường khác nhau.

- Hệ thống yêu cầu tài nguyên tính toán cao, tính toán thời gian thực có độ trễ nhất định.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế tối ưu hóa tham số thích ứng, điều chỉnh tham số động theo trạng thái thị trường.

- Thêm mô-đun nhận diện môi trường thị trường, sử dụng các bộ tham số khác nhau trong các điều kiện thị trường khác nhau.

- Tối ưu hóa thuật toán lọc Gaussian, giảm thêm độ trễ tính toán.

- Đưa thêm nhiều chỉ báo kỹ thuật để xác nhận chéo, tăng độ tin cậy của tín hiệu.

- Phát triển cơ chế dừng lỗ thông minh, nâng cao khả năng kiểm soát rủi ro.

Tổng kết

Chiến lược này thông qua sự kết hợp giữa bộ lọc Gaussian và chỉ báo StochRSI, đạt được hiệu quả theo dõi xu hướng thị trường. Hệ thống có khả năng khử nhiễu và nhận diện xu hướng tốt, nhưng cũng tồn tại độ trễ nhất định và khó khăn trong tối ưu hóa tham số. Thông qua việc liên tục tối ưu hóa và hoàn thiện, chiến lược này có tiềm năng đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2024-02-19 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Gaussian Channel Strategy v3.0", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// ============================================- 1