Chiến lược giao dịch định lượng với dừng lỗ theo dõi động một phần ba nến

Tổng quan

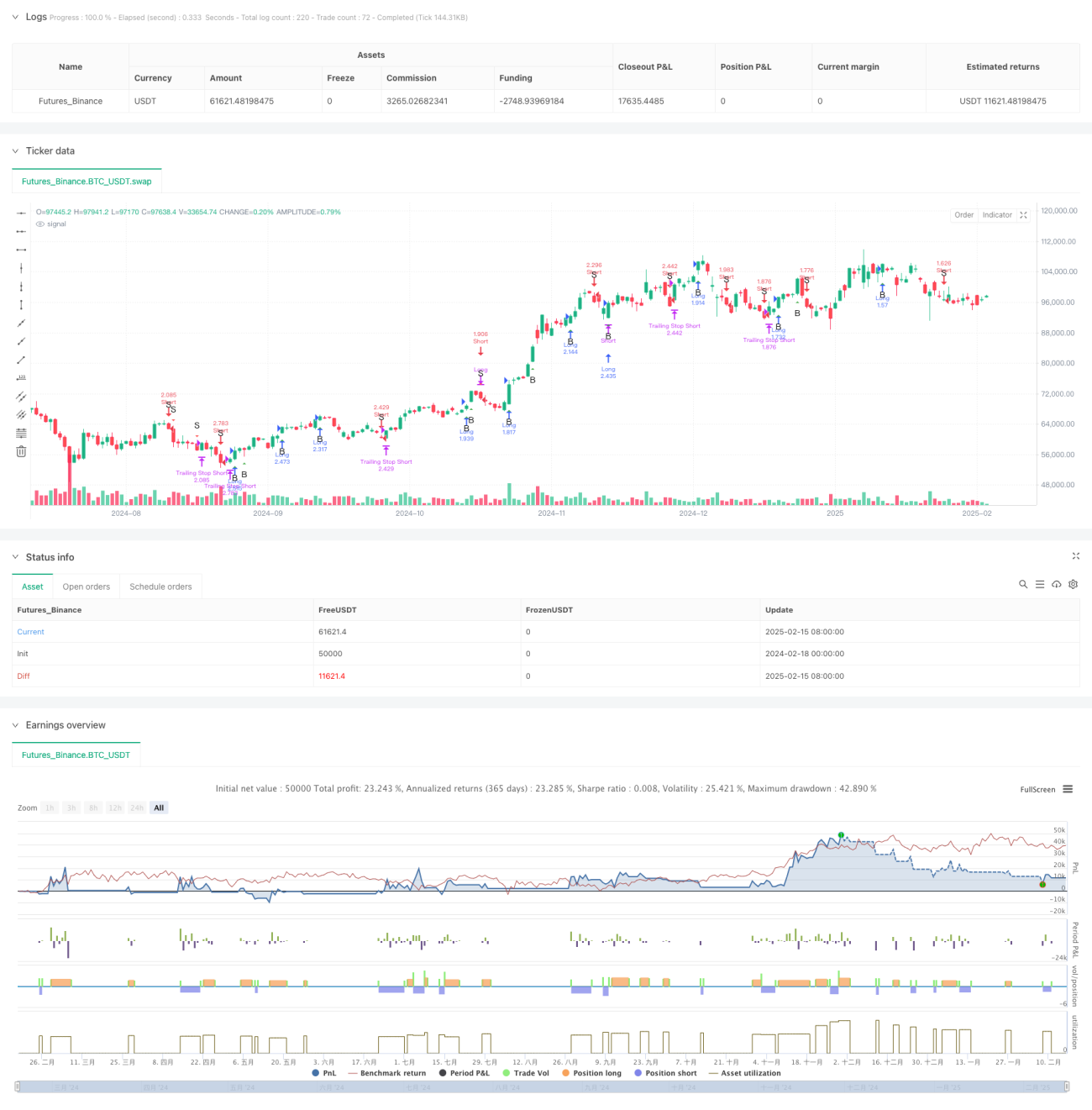

Đây là một chiến lược giao dịch định lượng kết hợp phương pháp phân tích nến 1/3 của Bill Williams và cơ chế trailing stop động. Chiến lược này tạo ra tín hiệu mua/bán rõ ràng bằng cách phân tích đặc điểm cấu trúc của nến hiện tại và nến trước đó, đồng thời sử dụng cơ chế trailing stop có thể cấu hình để bảo vệ vị thế, đạt được việc vào/ra lệnh chính xác và quản lý rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các phần chính sau:

- Tính toán chia ba nến: Chia phạm vi của mỗi nến (giá cao nhất - giá thấp nhất) thành ba phần bằng nhau, thu được giá trị biên của vùng trên và vùng dưới.

- Phân loại hình thái nến: Dựa vào vị trí của giá mở cửa và giá đóng cửa trong vùng chia ba, phân loại nến thành nhiều dạng. Ví dụ, khi giá mở cửa ở vùng dưới và giá đóng cửa ở vùng trên, được coi là hình thái tăng mạnh.

- Quy tắc tạo tín hiệu: Bằng cách kết hợp phân tích hình thái của nến hiện tại và nến trước, xác định tín hiệu giao dịch hợp lệ. Ví dụ, khi hai nến liên tiếp đều thể hiện đặc điểm mạnh, kích hoạt tín hiệu mua.

- Trailing stop động: Trong khoảng thời gian xác định, sử dụng giá thấp nhất (vị thế mua) hoặc giá cao nhất (vị thế bán) của N nến trước đó làm điểm trailing stop.

Ưu điểm chiến lược

- Tính rõ ràng logic: Chiến lược sử dụng phương pháp phân tích cấu trúc nến trực quan, quy tắc giao dịch rõ ràng và dễ hiểu.

- Quản lý rủi ro hoàn thiện: Thông qua cơ chế trailing stop động, có thể kiểm soát hiệu quả rủi ro drawdown trong khi vẫn giữ đủ không gian lợi nhuận.

- Khả năng thích ứng cao: Chiến lược có thể điều chỉnh tham số trailing stop theo các điều kiện thị trường khác nhau, có tính thích ứng tốt.

- Mức độ tự động hóa cao: Từ tạo tín hiệu đến quản lý vị thế đều được tự động hóa hoàn toàn, giảm thiểu can thiệp thủ công.

Rủi ro chiến lược

- Rủi ro thị trường dao động: Trong điều kiện thị trường đi ngang, có thể xuất hiện tín hiệu phá vỡ giả thường xuyên, dẫn đến giao dịch quá mức.

- Rủi ro gap: Khi xảy ra gap lớn, trailing stop có thể không kích hoạt kịp thời, gây ra tổn thất vượt quá dự kiến.

- Nhạy cảm tham số: Việc lựa chọn tham số trailing stop ảnh hưởng lớn đến hiệu suất chiến lược; cài đặt không phù hợp có thể dẫn đến thoát lệnh quá sớm hoặc bảo vệ không đầy đủ.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc điều kiện thị trường: Có thể đưa vào chỉ báo xu hướng hoặc chỉ báo biến động để điều chỉnh tham số chiến lược một cách động trong các môi trường thị trường khác nhau.

- Tối ưu cơ chế dừng lỗ: Có thể cân nhắc kết hợp chỉ báo ATR để thiết lập khoảng cách dừng lỗ linh hoạt hơn, tăng khả năng thích ứng của dừng lỗ.

- Đưa ra quản lý vị thế: Có thể điều chỉnh kích thước vị thế một cách động dựa trên cường độ tín hiệu và biến động thị trường, đạt được kiểm soát rủi ro tinh tế hơn.

- Tối ưu thoát lệnh: Có thể thêm mục tiêu lợi nhuận hoặc hỗ trợ đánh giá bằng chỉ báo kỹ thuật để tối ưu thời điểm thoát lệnh.

Tổng kết

Đây là một chiến lược giao dịch định lượng có cấu trúc hoàn chỉnh, logic rõ ràng, kết hợp các phương pháp phân tích kỹ thuật cổ điển và kỹ thuật quản lý rủi ro hiện đại, có tính thực tiễn tốt. Thiết kế chiến lược đã xem xét đầy đủ các nhu cầu giao dịch thực tế, bao gồm các khâu chính như tạo tín hiệu, quản lý vị thế và kiểm soát rủi ro. Với việc tối ưu hóa và hoàn thiện thêm, chiến lược này hứa hẹn sẽ đạt được hiệu suất tốt hơn trong giao dịch thực tế.

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1