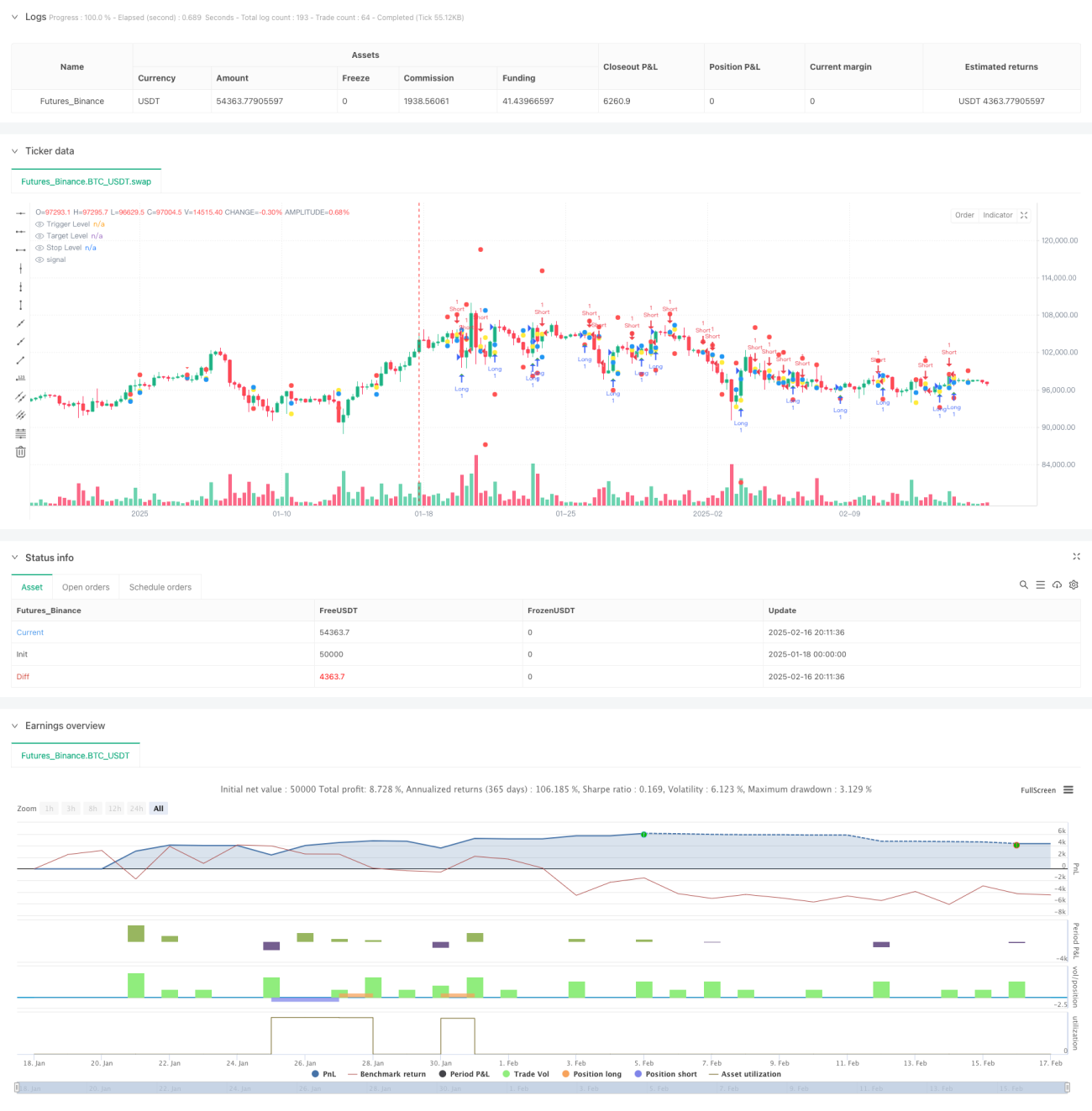

Tổng quan

Đây là chiến lược giao dịch đa khung thời gian dựa trên lý thuyết vùng nến. Chiến lược chủ yếu xác định các cơ hội giao dịch tiềm năng thông qua việc phân tích hình thái nến và vùng giá ở khung thời gian cao hơn. Chiến lược tích hợp bộ lọc khối lượng và cơ chế cắt lỗ động, nắm bắt cơ hội xu hướng thông qua sự phá vỡ các vùng đỉnh đáy trước đó.

Nguyên lý chiến lược

Cốt lõi của chiến lược là giám sát tình huống giá phá vỡ vùng trước đó trên khung thời gian cao hơn (mặc định 4 giờ). Cụ thể:

- Chiến lược liên tục theo dõi và lưu trữ dữ liệu đỉnh đáy của hai cây nến khung thời gian cao trước đó

- Khi giá đóng cửa của nến trước thấp hơn đỉnh trước và nến hiện tại tạo đỉnh mới, hình thành tín hiệu bán

- Khi giá đóng cửa của nến trước cao hơn đáy trước và nến hiện tại tạo đáy mới, hình thành tín hiệu mua

- Giá vào lệnh được đặt tại vị trí đỉnh đáy của nến kích hoạt

- Mục tiêu lợi nhuận được đặt tại vị trí đỉnh đáy tương ứng của giai đoạn trước

- Khoảng cách cắt lỗ được điều chỉnh động dựa trên kích thước vùng

Ưu điểm chiến lược

- Phân tích đa khung thời gian cung cấp tín hiệu đáng tin cậy hơn

- Cài đặt cắt lỗ động, tự động điều chỉnh theo biến động thị trường

- Cơ chế lọc khối lượng tùy chọn giúp tăng độ xác nhận giao dịch

- Giao diện trực quan hóa rõ ràng, bao gồm đánh dấu mức giá kích hoạt, mức giá mục tiêu và mức cắt lỗ

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực thi

- Phù hợp với nhiều loại sản phẩm giao dịch và môi trường thị trường khác nhau

Rủi ro chiến lược

- Trong thị trường dao động đi ngang có thể tạo ra nhiều tín hiệu phá vỡ giả

- Bội số cắt lỗ lớn có thể dẫn đến tổn thất một lần quá mức

- Phụ thuộc vào dữ liệu giá lịch sử, có thể phản ứng chậm trong môi trường thị trường biến động nhanh

- Không xem xét ảnh hưởng của các yếu tố cơ bản

- Khó thực hiện hiệu quả trên các thị trường có tính thanh khoản thấp

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng, như đường trung bình động hoặc chỉ báo ADX

- Bổ sung thêm các điều kiện đánh giá môi trường thị trường

- Tối ưu hóa chiến lược cắt lỗ, có thể xem xét áp dụng cắt lỗ động

- Thêm mô-đun quản lý khối lượng giao dịch

- Cân nhắc thêm nhiều khung thời gian phối hợp phân tích

- Đưa vào chỉ báo biến động để tối ưu hóa xác định vùng

Tổng kết

Đây là một chiến lược giao dịch đa khung thời gian có cấu trúc hoàn chỉnh và logic rõ ràng. Bằng cách phân tích hành vi giá trên khung thời gian cao hơn để tìm kiếm cơ hội xu hướng tiềm năng, đồng thời tích hợp cơ chế quản lý rủi ro và bộ lọc. Ưu điểm cốt lõi của chiến lược nằm ở tính thích ứng và khả năng mở rộng, chỉ cần điều chỉnh tham số đơn giản là có thể thích ứng với các môi trường thị trường khác nhau. Mặc dù tồn tại một số rủi ro cố hữu, nhưng thông qua các hướng tối ưu hóa được đề xuất có thể nâng cao hơn nữa tính ổn định và độ tin cậy của chiến lược.

- 1