Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên chỉ báo Stochastic (Dao động ngẫu nhiên) đa khung thời gian, kết hợp xác nhận xu hướng và phân tích mô hình giá. Chiến lược sử dụng ba khung thời gian 15 phút, 30 phút và 60 phút, xác định cơ hội giao dịch thông qua tín hiệu giao cắt của chỉ báo Stochastic cùng với xác nhận mô hình đỉnh cao hơn (Higher High) và đáy thấp hơn (Lower Low). Đồng thời, chiến lược áp dụng cài đặt cắt lỗ và chốt lời theo tỷ lệ phần trăm cố định để kiểm soát rủi ro và khóa lợi nhuận.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Sử dụng chỉ báo Stochastic trên ba khung thời gian khác nhau (15 phút, 30 phút, 60 phút) để phân tích động thái thị trường

- Trên khung thời gian chính (15 phút), khi đường K vượt lên đường D và nằm trong vùng quá bán, kết hợp xác nhận mô hình đáy cao hơn để tạo tín hiệu mua

- Tương tự, khi đường K cắt xuống dưới đường D và nằm trong vùng quá mua, kết hợp xác nhận mô hình đỉnh thấp hơn để tạo tín hiệu bán

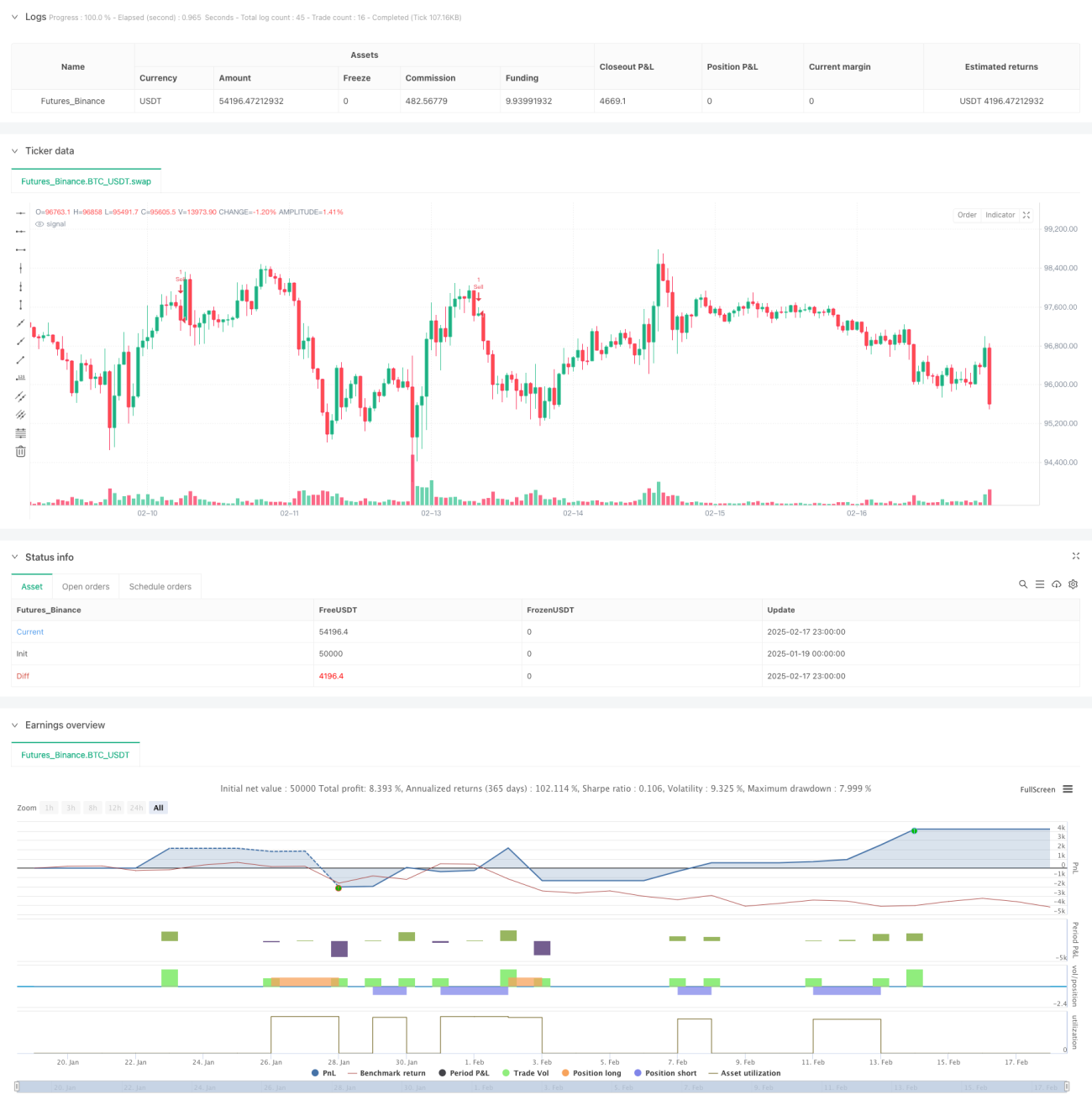

- Áp dụng cắt lỗ 3,7% và mục tiêu lợi nhuận 1,8% để quản lý rủi ro và lợi nhuận cho mỗi giao dịch

Ưu điểm của chiến lược

- Phân tích đa khung thời gian cung cấp góc nhìn thị trường toàn diện hơn, giúp lọc tín hiệu nhiễu tốt hơn

- Kết hợp phân tích mô hình giá giúp tăng độ tin cậy của tín hiệu giao dịch

- Tham số quản lý rủi ro cố định giúp kết quả giao dịch ổn định và dễ kiểm soát hơn

- Chiến lược phù hợp với môi trường thị trường có độ biến động cao

- Tín hiệu vào/ra tự động giúp giảm tác động cảm xúc từ phán đoán chủ quan

Rủi ro của chiến lược

- Có thể tạo ra nhiều tín hiệu nhiễu trong thị trường đi ngang

- Cài đặt cắt lỗ và chốt lời cố định có thể không phù hợp với mọi điều kiện thị trường

- Tín hiệu từ đa khung thời gian có thể bị trễ

- Trong thị trường có xu hướng mạnh, mức chốt lời có thể khóa lợi nhuận quá sớm

- Cần quản lý vốn lớn để chịu được mức cắt lỗ 3,7%

Hướng tối ưu hóa chiến lược

- Có thể cân nhắc điều chỉnh động mức cắt lỗ và mục tiêu lợi nhuận dựa trên độ biến động thị trường

- Thêm chỉ báo khối lượng làm tín hiệu xác nhận phụ trợ

- Đưa vào chỉ báo sức mạnh xu hướng để cải thiện hiệu suất trong thị trường đi ngang

- Tối ưu hóa cài đặt trọng số giữa các khung thời gian

- Cân nhắc thêm chỉ báo tâm lý thị trường để tăng độ chính xác của tín hiệu

Tổng kết

Đây là một hệ thống giao dịch hoàn chỉnh kết hợp phân tích đa khung thời gian và xác nhận xu hướng. Thông qua sự kết hợp giữa chỉ báo Stochastic và mô hình giá, có thể nắm bắt tốt các điểm đảo chiều của thị trường. Mặc dù tham số quản lý rủi ro cố định khá đơn giản, nhưng đảm bảo tính nhất quán trong giao dịch. Chiến lược này phù hợp với thị trường có biến động cao, nhưng nhà giao dịch vẫn cần tối ưu hóa tham số dựa trên điều kiện thị trường cụ thể.

- 1