Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng kết hợp Dải Bollinger (Bollinger Bands) và trailing stop dựa trên ATR. Chiến lược xác định tín hiệu vào lệnh thông qua sự phá vỡ các dải trên và dải dưới của Bollinger, đồng thời sử dụng trailing stop động dựa trên ATR để quản lý rủi ro và xác định thời điểm thoát lệnh. Chiến lược có thể nắm bắt các cơ hội xu hướng khi thị trường có xu hướng rõ ràng, đồng thời cung cấp sự bảo vệ trong thị trường đi ngang.

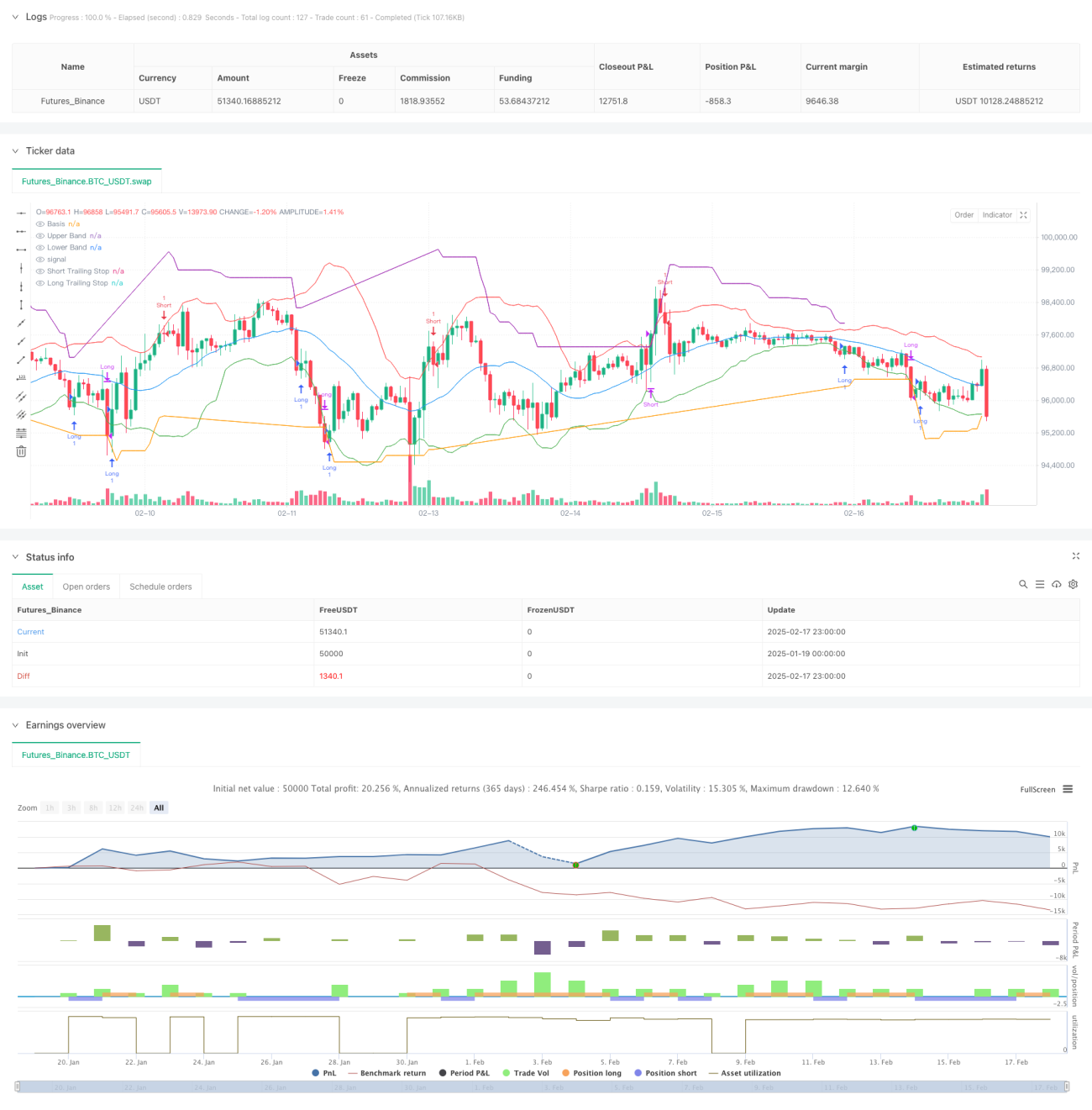

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm hai phần chính:

- Hệ thống tín hiệu vào lệnh: Sử dụng Dải Bollinger (BB) làm chỉ báo chính. Khi giá phá vỡ dải dưới sẽ phát sinh tín hiệu mua, khi phá vỡ dải trên sẽ phát sinh tín hiệu bán. Tham số Dải Bollinger được đặt với đường trung bình động 20 kỳ làm dải giữa, độ lệch chuẩn nhân với 2.0.

- Hệ thống quản lý cắt lỗ: Sử dụng ATR 14 kỳ làm tham chiếu biến động, với hệ số nhân là 3.0. Khi nắm giữ vị thế mua, đường cắt lỗ sẽ dịch chuyển lên trên khi giá tăng, và ngược lại. Cơ chế cắt lỗ động này cho phép lợi nhuận tăng trưởng tự nhiên đồng thời kiểm soát hiệu quả mức giảm giá.

Lợi thế của chiến lược

- Tính thích ứng cao: Dải Bollinger và ATR đều là các chỉ báo được tính toán dựa trên biến động thực tế của thị trường, tự động thích ứng với các môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện: Thông qua cắt lỗ động dựa trên ATR, vừa có thể cắt lỗ kịp thời, vừa không thoát lệnh quá sớm khỏi các xu hướng mạnh.

- Tín hiệu rõ ràng: Cả tín hiệu vào và thoát lệnh đều dựa trên sự phá vỡ giá rõ ràng, không cần phán đoán chủ quan.

- Mức độ trực quan hóa cao: Chiến lược hiển thị rõ ràng tất cả các điểm tín hiệu trên biểu đồ, thuận tiện cho việc phân tích và tối ưu hóa.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường không có xu hướng rõ ràng, có thể phát sinh thường xuyên các tín hiệu phá vỡ giả, dẫn đến cắt lỗ liên tiếp.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch lớn so với giá tín hiệu lý thuyết.

- Nhạy cảm với tham số: Hiệu quả của chiến lược khá nhạy cảm với các tham số của Dải Bollinger và ATR, cần được tối ưu hóa cho các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm các chỉ báo xác định xu hướng bổ sung, chỉ mở lệnh khi xu hướng rõ ràng, giảm tín hiệu giả trong thị trường đi ngang.

- Tối ưu hóa tham số cắt lỗ: Có thể điều chỉnh hệ số nhân ATR một cách linh hoạt dựa trên các điều kiện thị trường khác nhau, sử dụng cắt lỗ rộng hơn khi biến động cao.

- Đưa vào quản lý vị thế: Có thể thiết kế hệ thống vị thế động dựa trên ATR, tự động điều chỉnh quy mô mở lệnh trong các môi trường biến động khác nhau.

- Thêm bộ lọc thời gian: Có thể tránh giao dịch trong các thời điểm có biến động cao như công bố dữ liệu kinh tế quan trọng.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch vừa có khả năng bắt xu hướng vừa kiểm soát rủi ro bằng cách kết hợp Dải Bollinger và trailing stop dựa trên ATR. Tính thích ứng của chiến lược giúp nó duy trì sự ổn định trong các môi trường thị trường khác nhau, trong khi hệ thống tín hiệu rõ ràng cung cấp cơ sở giao dịch khách quan. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược còn có không gian để cải thiện thêm. Trong ứng dụng thực tế, nhà đầu tư nên điều chỉnh các tham số một cách phù hợp dựa trên khẩu vị rủi ro và đặc điểm sản phẩm giao dịch của riêng mình.

- 1