Chiến lược đột phá pullback nhỏ dựa trên momentum định lượng

Tổng quan

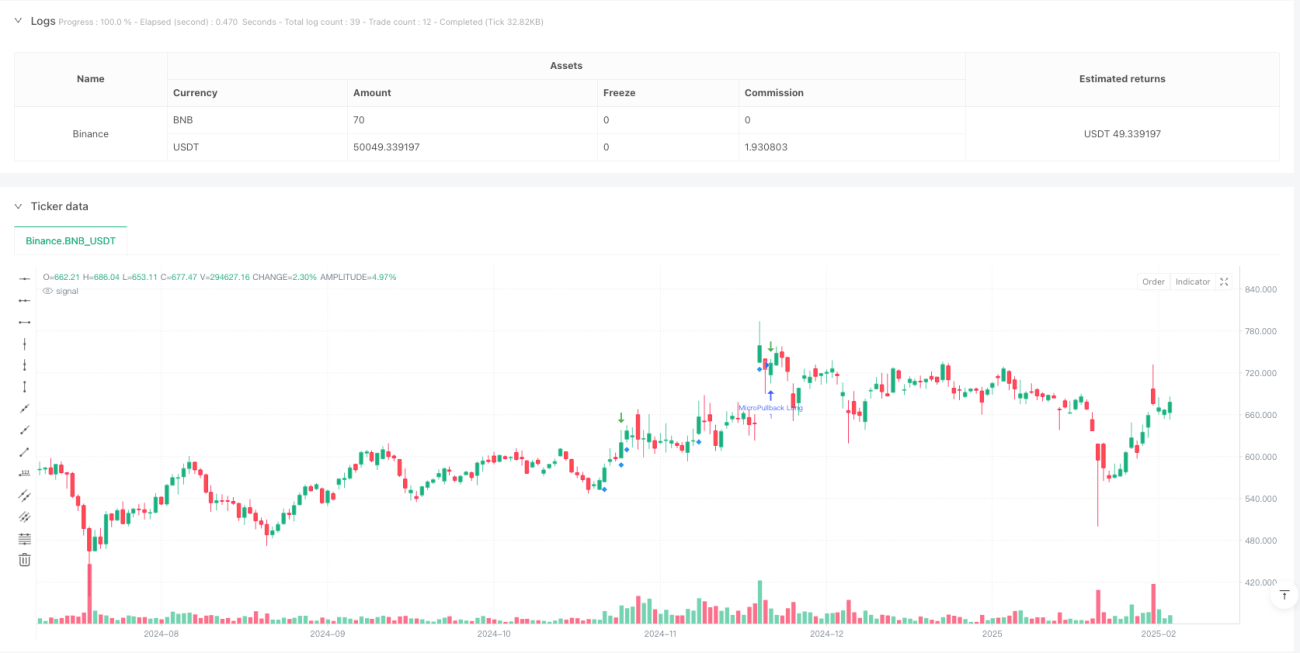

Chiến lược này là một hệ thống giao dịch dựa trên động lượng giá và khối lượng, tập trung vào việc xác định các cơ hội điều chỉnh nhỏ sau khi có xu hướng tăng mạnh. Chiến lược theo dõi các cây nến xanh tăng mạnh, sau đó phát hiện sự điều chỉnh ngắn hạn và vào lệnh khi giá xuất hiện tín hiệu đảo chiều. Hệ thống sử dụng nhiều bộ lọc bao gồm khối lượng, biến động ATR và giới hạn mức điều chỉnh để nâng cao độ chính xác của giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên nguyên lý động lượng thị trường tiếp diễn, bao gồm các yếu tố chính sau:

- Xác định nến tăng mạnh thông qua khối lượng và bội số ATR, yêu cầu khối lượng vượt quá 1,5 lần khối lượng trung bình và lớn hơn 200.000

- Giám sát quá trình điều chỉnh sau khi tăng, giới hạn số nến đỏ liên tiếp tối đa là 3 cây

- Đặt mức điều chỉnh tối đa là 50%, nếu vượt quá sẽ bỏ qua cơ hội giao dịch này

- Khi giá điều chỉnh ổn định và phá vỡ đỉnh trước đó, kích hoạt tín hiệu mua

- Sử dụng lệnh OCO để quản lý vị thế, bao gồm cắt lỗ và chốt lời

- Cắt lỗ đặt dưới đáy của đợt điều chỉnh, mục tiêu lợi nhuận gấp 2 lần rủi ro

Lợi thế của chiến lược

- Kết hợp xác nhận kép giữa động lượng giá và khối lượng, tăng độ tin cậy của tín hiệu

- Lọc qua các điều kiện điều chỉnh chặt chẽ, tránh bẫy phá vỡ giả

- Sử dụng các chỉ báo kỹ thuật khách quan, giảm ảnh hưởng của đánh giá chủ quan

- Cơ chế kiểm soát rủi ro rõ ràng, tỷ lệ rủi ro/lợi nhuận cố định

- Mức độ tự động hóa cao, phù hợp giao dịch nhiều sản phẩm cùng lúc

- Khả năng mở rộng tốt, dễ dàng bổ sung các bộ lọc mới

Rủi ro của chiến lược

- Có thể kích hoạt tín hiệu giả thường xuyên trong điều kiện thị trường biến động mạnh

- Mức điều chỉnh của cổ phiếu mạnh ở vùng giá cao có thể vượt quá giới hạn định trước

- Điều kiện khối lượng cần được điều chỉnh linh hoạt theo môi trường thị trường khác nhau

- Mức cắt lỗ đặt tương đối gần, có thể bị chạm bởi nhiễu thị trường

- Mục tiêu lợi nhuận có thể quá tham vọng, khó đạt được hoàn toàn

- Cần khối lượng mẫu lớn để xác nhận tính ổn định của chiến lược

Hướng tối ưu hóa chiến lược

- Đưa vào bộ lọc xu hướng, như hệ thống đường trung bình hoặc chỉ báo xu hướng, để đảm bảo giao dịch theo hướng xu hướng chính

- Điều chỉnh ngưỡng khối lượng động, thích ứng với các chu kỳ thị trường khác nhau

- Tối ưu hóa vị trí cắt lỗ, có thể xem xét sử dụng bội số ATR

- Thêm bộ lọc thời gian, tránh biến động lúc mở cửa và đóng cửa thị trường

- Đưa vào xác nhận đa khung thời gian, tăng độ tin cậy của tín hiệu

- Phát triển hệ thống tham số thích ứng, điều chỉnh tham số chiến lược theo trạng thái thị trường

Tổng kết

Đây là một chiến lược giao dịch theo xu hướng được thiết kế hợp lý, thông qua việc sàng lọc điều kiện chặt chẽ và quản lý rủi ro, có thể nắm bắt các cơ hội giao dịch chất lượng trên thị trường. Chìa khóa thành công của chiến lược nằm ở việc tối ưu hóa tham số và điều chỉnh thích ứng với môi trường thị trường. Khuyến nghị thực hiện kiểm định backtest đầy đủ trước khi giao dịch thực tế và điều chỉnh tham số dựa trên đặc điểm của từng sản phẩm giao dịch.

- 1