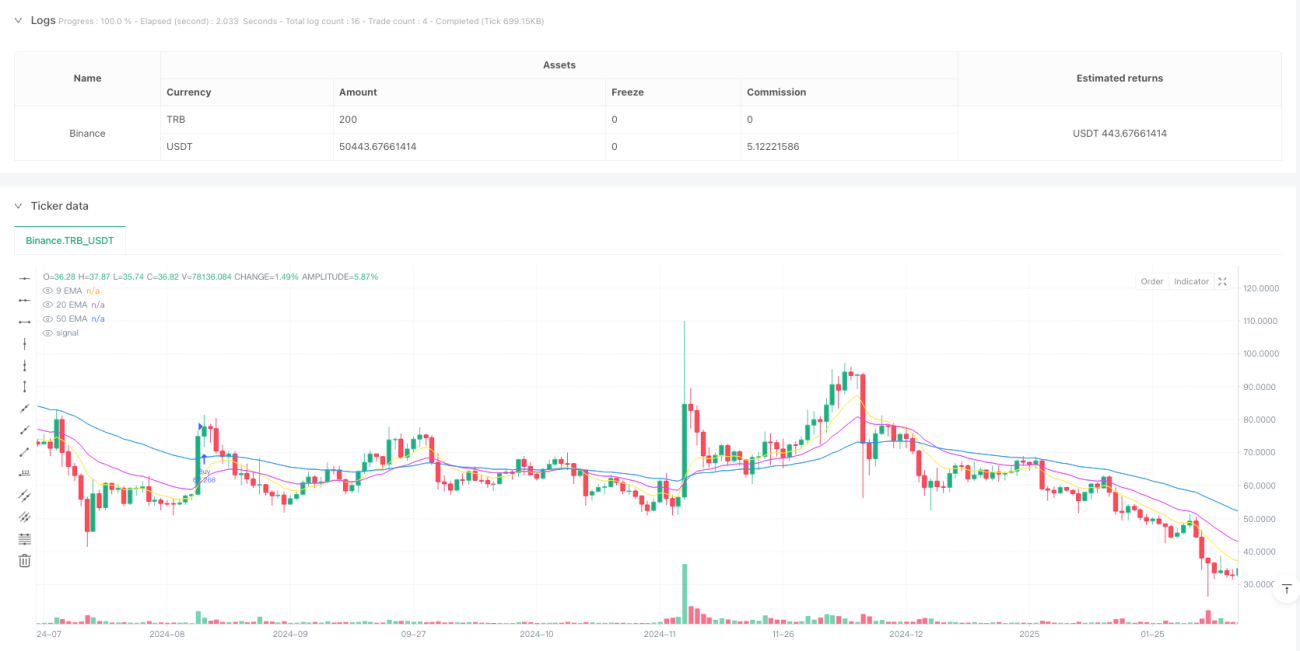

Tổng quan

Đây là một chiến lược giao dịch tiền điện tử dựa trên hệ thống theo dõi xu hướng đa đường trung bình động, kết hợp các chỉ báo RSI và ATR để lọc giao dịch và quản lý rủi ro. Chiến lược này chủ yếu giao dịch các loại tiền điện tử phổ biến, kiểm soát rủi ro thông qua việc giới hạn tần suất giao dịch hàng ngày và sử dụng chốt lời/cắt lỗ động. Chiến lược sử dụng ba đường trung bình động hàm mũ (EMA) chu kỳ 9, 20 và 50 để xác định hướng xu hướng, đồng thời sử dụng chỉ báo sức mạnh tương đối (RSI) và dải trung bình thực (ATR) làm chỉ báo phụ trợ để lọc giao dịch.

Nguyên lý chiến lược

Logic giao dịch cốt lõi của chiến lược bao gồm các phần chính sau:

- Xác định xu hướng: Sử dụng ba EMA (9/20/50) để xác định hướng xu hướng. Khi EMA ngắn hạn vượt qua EMA trung hạn và giá nằm trên EMA dài hạn, được coi là xu hướng tăng được thiết lập; ngược lại, được coi là xu hướng giảm được thiết lập.

- Lọc giao dịch: Sử dụng RSI (14) để lọc quá mua/quá bán, tín hiệu mua yêu cầu RSI nằm trong khoảng 45-70, tín hiệu bán yêu cầu RSI nằm trong khoảng 30-55.

- Xác nhận sức mạnh xu hướng: Yêu cầu khoảng cách giữa giá và EMA chu kỳ 50 lớn hơn 1,1 lần ATR để đảm bảo xu hướng đủ mạnh.

- Quản lý rủi ro: Dựa trên đặc tính biến động của từng loại tiền điện tử, đặt mức cắt lỗ từ 2,5-3,2 lần ATR và chốt lời từ 3,5-5,0 lần ATR.

- Kiểm soát tần suất giao dịch: Mỗi ngày giao dịch chỉ cho phép tối đa một giao dịch để tránh giao dịch quá mức.

Lợi thế của chiến lược

- Quản lý rủi ro động: Điều chỉnh linh hoạt vị trí chốt lời/cắt lỗ thông qua ATR, thích ứng với đặc tính biến động cao của thị trường tiền điện tử.

- Xử lý khác biệt: Thiết lập các tham số rủi ro khác nhau dựa trên đặc điểm biến động của từng loại tiền điện tử.

- Cơ chế lọc đa lớp: Kết hợp các chỉ báo xu hướng, động lượng và biến động để nâng cao chất lượng giao dịch.

- Giới hạn tần suất giao dịch: Giảm rủi ro giao dịch quá mức thông qua giới hạn giao dịch hàng ngày, đặc biệt phù hợp với đặc tính biến động cao của thị trường tiền điện tử.

- Quản lý vốn hợp lý: Tính toán quy mô giao dịch động dựa trên quy mô tài khoản và mức rủi ro, bảo vệ an toàn vốn.

Rủi ro của chiến lược

- Rủi ro đảo chiều xu hướng: Có thể chịu tổn thất lớn khi thị trường tiền điện tử biến động mạnh.

- Rủi ro trượt giá: Có thể đối mặt với trượt giá lớn khi thanh khoản không đủ.

- Hạn chế cơ hội giao dịch: Giới hạn số lần giao dịch hàng ngày có thể bỏ lỡ cơ hội trong thị trường biến động nhanh.

- Nhạy cảm với tham số: Việc thiết lập nhiều tham số chỉ báo ảnh hưởng đến hiệu suất của chiến lược, cần tối ưu hóa định kỳ.

- Phụ thuộc vào môi trường thị trường: Chiến lược hoạt động tốt trong thị trường xu hướng, nhưng có thể tạo ra tín hiệu giả trong thị trường dao động.

Hướng tối ưu hóa chiến lược

- Đưa vào phân tích chu kỳ biến động thị trường: Có thể điều chỉnh tham số động dựa trên các chu kỳ biến động khác nhau của thị trường tiền điện tử.

- Tối ưu hóa bộ lọc thời gian giao dịch: Thêm điều kiện lọc dựa trên các phiên giao dịch chính trên toàn cầu.

- Hoàn thiện cơ chế thoát lệnh: Có thể thêm cắt lỗ di động hoặc cơ chế thoát lệnh động dựa trên tâm lý thị trường.

- Thêm quản lý quy mô giao dịch: Có thể điều chỉnh quy mô giao dịch động dựa trên biến động thị trường.

- Thêm chỉ báo tâm lý thị trường: Đưa vào dữ liệu on-chain hoặc chỉ báo tâm lý mạng xã hội để tăng cường lọc giao dịch.

Tổng kết

Chiến lược này thông qua việc sử dụng tổng hợp nhiều chỉ báo kỹ thuật, đạt được một hệ thống giao dịch tiền điện tử tương đối ổn định. Với việc thiết lập tham số rủi ro khác biệt và kiểm soát tần suất giao dịch chặt chẽ, nó cân bằng tốt giữa lợi nhuận và rủi ro. Lợi thế cốt lõi của chiến lược nằm ở cơ chế quản lý rủi ro động và hệ thống lọc hoàn chỉnh, nhưng đồng thời cũng cần chú ý đến rủi ro biến động cao và thanh khoản đặc thù của thị trường tiền điện tử. Thông qua việc tối ưu hóa và hoàn thiện liên tục, chiến lược này có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1