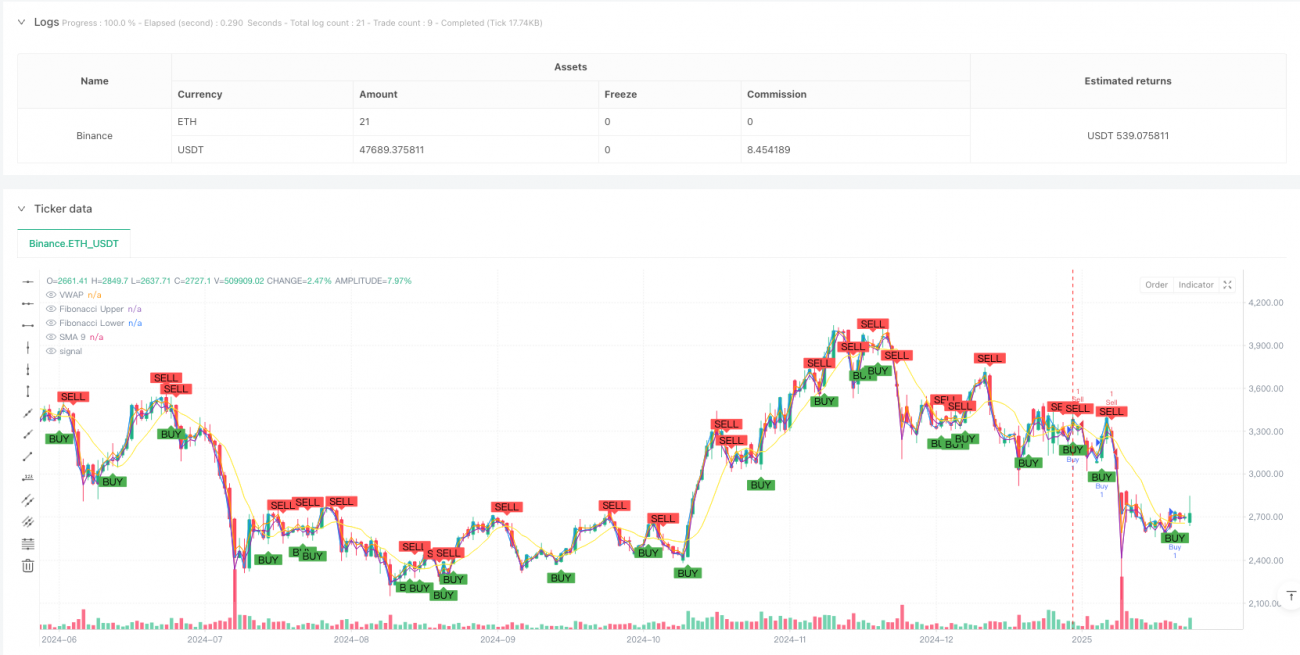

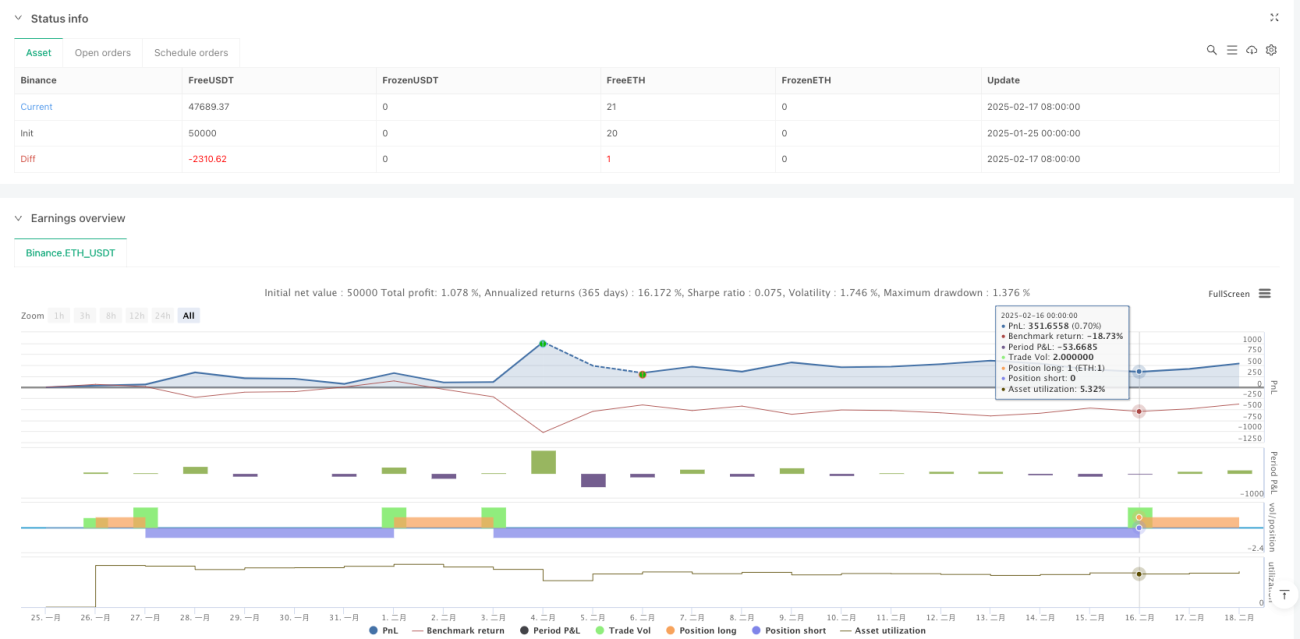

Chiến lược giao dịch định lượng trong ngày tích hợp nhiều chỉ báo: Hệ thống tín hiệu động dựa trên VWAP-Fibonacci-RSI-SMA

Tổng quan

Đây là một chiến lược giao dịch trong ngày kết hợp hữu cơ nhiều chỉ báo kỹ thuật, xây dựng một hệ thống tín hiệu giao dịch đa chiều bằng cách tích hợp giá trung bình gia quyền theo khối lượng (VWAP), các mức thoái lui Fibonacci, chỉ số sức mạnh tương đối (RSI) và đường trung bình động đơn giản (SMA). Chiến lược này tìm kiếm các cơ hội giao dịch có xác suất cao trong biến động thị trường thông qua sự phối hợp đồng bộ của các chỉ báo khác nhau.

Nguyên lý chiến lược

Chiến lược sử dụng cơ chế lọc nhiều lớp để xác nhận tín hiệu giao dịch:

- Sử dụng chỉ báo RSI để nhận diện vùng quá mua/quá bán, khi RSI vượt qua 30 vào vùng quá bán sẽ phát sinh tín hiệu mua, khi vượt qua 70 vào vùng quá mua sẽ phát sinh tín hiệu bán.

- Thiết lập vùng tham chiếu chuyển động giá dựa trên các mức thoái lui Fibonacci (0,382 và 0,618), chỉ cho phép giao dịch khi giá nằm trong vùng này.

- Sử dụng VWAP làm chỉ báo xác nhận xu hướng, hỗ trợ mua khi giá ở trên VWAP và hỗ trợ bán khi giá ở dưới VWAP.

- Đưa SMA vào làm chỉ báo phụ trợ, khi giá vượt qua SMA sẽ phát sinh tín hiệu giao dịch bổ sung.

Tín hiệu giao dịch cuối cùng cần thỏa mãn điều kiện RSI hoặc điều kiện SMA, đồng thời phù hợp với yêu cầu về vùng Fibonacci và vị trí VWAP.

Ưu điểm của chiến lược

- Cơ chế xác nhận tín hiệu đa lớp giúp tăng đáng kể độ tin cậy của giao dịch, giảm tác động của tín hiệu nhiễu.

- Kết hợp cả hai tư duy giao dịch theo xu hướng và dao động, vừa có thể nắm bắt cơ hội xu hướng vừa có thể giao dịch trong vùng.

- Thông qua việc đưa VWAP vào, đã xem xét yếu tố khối lượng, giúp chiến lược gần với thực tế thị trường hơn.

- Ứng dụng các mức thoái lui Fibonacci giúp xác định vùng giá quan trọng, nâng cao độ chính xác của thời điểm vào lệnh.

- Logic chiến lược rõ ràng, vai trò của từng chỉ báo minh bạch, dễ dàng giám sát và điều chỉnh.

Rủi ro của chiến lược

- Nhiều điều kiện có thể dẫn đến bỏ lỡ một số cơ hội giao dịch, đặc biệt trong các đợt thị trường di chuyển nhanh.

- RSI và SMA có thể tạo ra tín hiệu trễ trong thị trường biến động mạnh.

- Việc tính toán vùng thoái lui Fibonacci phụ thuộc vào dữ liệu lịch sử, có thể mất hiệu lực khi môi trường thị trường thay đổi đáng kể.

- Ý nghĩa tham chiếu của VWAP có thể khác nhau trên các khung thời gian khác nhau.

- Cần thiết lập cắt lỗ hợp lý để kiểm soát rủi ro, tránh chịu tổn thất quá lớn trong biến động mạnh.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế tối ưu hóa tham số thích ứng, điều chỉnh linh hoạt các tham số chỉ báo theo trạng thái biến động thị trường.

- Bổ sung chiều phân tích khối lượng, thêm nhận diện khối lượng bất thường trên cơ sở VWAP.

- Cân nhắc thêm chỉ báo biến động thị trường, điều chỉnh mức độ tích cực của chiến lược trong các môi trường biến động khác nhau.

- Hoàn thiện cơ chế chốt lời cắt lỗ, có thể xem xét sử dụng phương án cắt lỗ động.

- Thêm bộ lọc thời gian giao dịch, nhận diện đặc điểm thị trường trong các khung giờ khác nhau.

Tổng kết

Đây là một chiến lược giao dịch trong ngày toàn diện, logic chặt chẽ. Thông qua sự phối hợp đồng bộ của nhiều chỉ báo kỹ thuật, chiến lược theo đuổi lợi nhuận ổn định trong khi kiểm soát rủi ro. Chiến lược có tính thực tiễn và khả năng mở rộng cao, có thể thích ứng với các môi trường thị trường khác nhau thông qua tối ưu hóa tham số hợp lý và kiểm soát rủi ro. Tuy nhiên, người sử dụng cần hiểu sâu sắc đặc tính của từng chỉ báo, thiết lập tham số hợp lý và luôn chú ý đến kiểm soát rủi ro.

- 1