Chiến lược giao dịch theo xu hướng kênh Gaussian và Stochastic RSI

Tổng quan

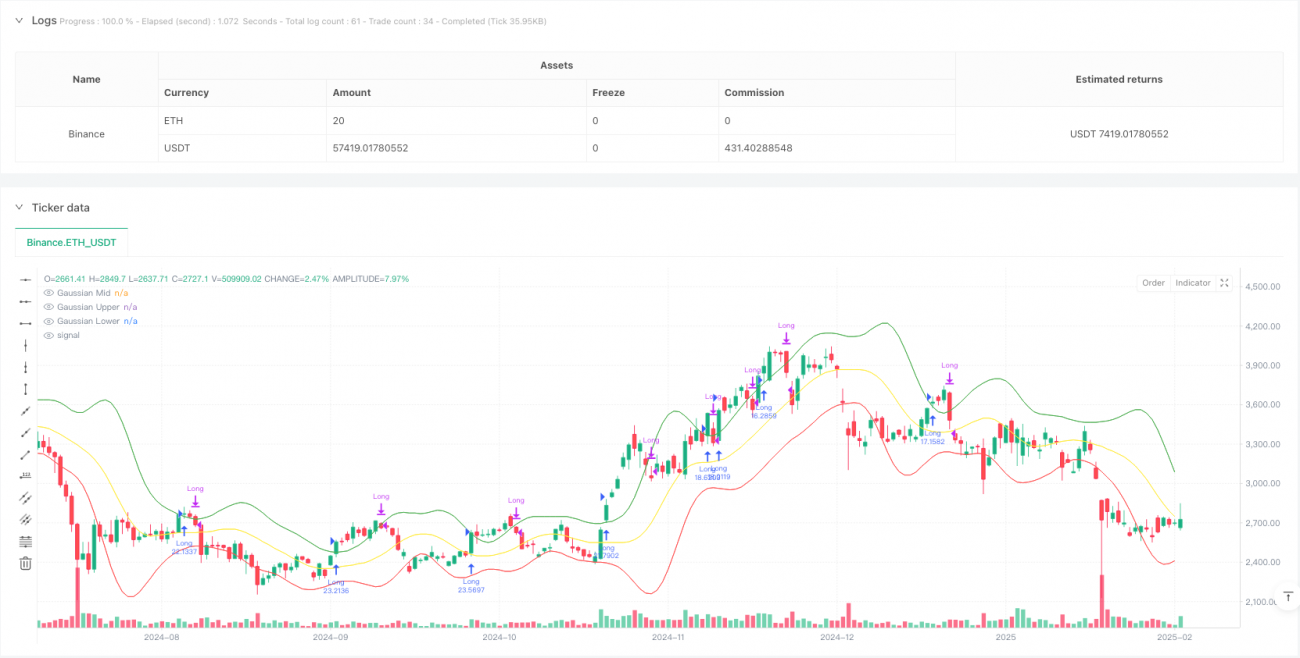

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp giữa kênh trung bình động Gaussian và chỉ báo Stochastic RSI. Chiến lược xây dựng kênh giá bằng phương pháp trọng số Gaussian, kết hợp với tín hiệu giao cắt của Stochastic RSI để xác định thời điểm vào và ra lệnh, nhằm nắm bắt xu hướng và xác nhận động lượng. Chiến lược có nền tảng toán học vững chắc, có thể lọc nhiễu thị trường hiệu quả và bắt được các xu hướng chính.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm hai phần chính:

-

Hệ thống kênh Gaussian: Sử dụng đường trung bình động trọng số Gaussian (GWMA) và độ lệch chuẩn trọng số Gaussian (GWSD) để xây dựng kênh giá. GWMA gán trọng số lớn hơn cho dữ liệu gần đây, giúp đường trung bình phản ứng nhạy hơn với biến động giá. Dải trên và dưới của kênh được xác định bằng cách nhân GWSD với hệ số bội.

-

Hệ thống Stochastic RSI: Thực hiện ngẫu nhiên hóa chỉ báo RSI truyền thống, tính toán giá trị K và D. Cách xử lý này giúp nhận diện tốt hơn các vùng quá mua/quá bán, cung cấp tín hiệu động lượng chính xác hơn.

Tín hiệu giao dịch được tạo ra dựa trên các điều kiện sau:

- Vào lệnh mua: Giá đóng cửa vượt lên trên dải trên của kênh Gaussian và đường K của Stochastic RSI cắt lên trên đường D.

- Tín hiệu đóng vị thế: Giá đóng cửa phá vỡ xuống dưới dải trên của kênh Gaussian.

Ưu điểm của chiến lược

- Nền tảng toán học vững chắc: Sử dụng phương pháp trọng số Gaussian để xây dựng kênh giá, có cơ sở lý thuyết tốt hơn so với đường trung bình động đơn giản.

- Độ tin cậy tín hiệu cao: Kết hợp cơ chế xác nhận kép giữa phá vỡ giá và xác nhận động lượng, giúp giảm hiệu quả các tín hiệu giả.

- Khả năng thích ứng mạnh: Phương pháp trọng số Gaussian có thể tự động điều chỉnh độ rộng kênh theo biến động thị trường.

- Kiểm soát rủi ro tốt: Thông qua quản lý vốn và thiết lập hoa hồng, kiểm soát hiệu quả chi phí giao dịch và rủi ro.

Rủi ro của chiến lược

- Phụ thuộc vào xu hướng: Trong thị trường dao động (sideway) có thể phát sinh nhiều tín hiệu giả, dẫn đến giao dịch quá mức.

- Ảnh hưởng độ trễ: Do sử dụng nhiều lớp làm mịn trung bình động, có thể xảy ra độ trễ tín hiệu tại các điểm đảo chiều xu hướng.

- Nhạy cảm với tham số: Hiệu quả chiến lược chịu ảnh hưởng lớn từ việc thiết lập tham số, cần tối ưu hóa cẩn thận từng tham số.

Hướng tối ưu hóa chiến lược

- Nhận diện môi trường thị trường: Thêm cơ chế đánh giá môi trường thị trường, sử dụng các bộ tham số khác nhau trong các trạng thái thị trường khác nhau.

- Tối ưu hóa dừng lỗ: Đưa vào cơ chế dừng lỗ động, chẳng hạn như dừng lỗ thích ứng dựa trên ATR hoặc độ biến động.

- Lọc tín hiệu: Thêm xác nhận khối lượng hoặc các chỉ báo kỹ thuật khác làm điều kiện lọc phụ trợ.

- Quản lý vốn: Triển khai chiến lược quản lý vị thế linh hoạt hơn, điều chỉnh tỷ lệ nắm giữ động theo cường độ tín hiệu.

Tổng kết

Chiến lược này kết hợp kênh Gaussian và chỉ báo Stochastic RSI để xây dựng một hệ thống giao dịch theo xu hướng có nền tảng toán học vững chắc. Chiến lược hoạt động xuất sắc trong thị trường có xu hướng rõ ràng, nhưng cần chú ý đến việc tối ưu hóa tham số và khả năng thích ứng với môi trường thị trường. Bằng cách triển khai các biện pháp tối ưu hóa được đề xuất, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1