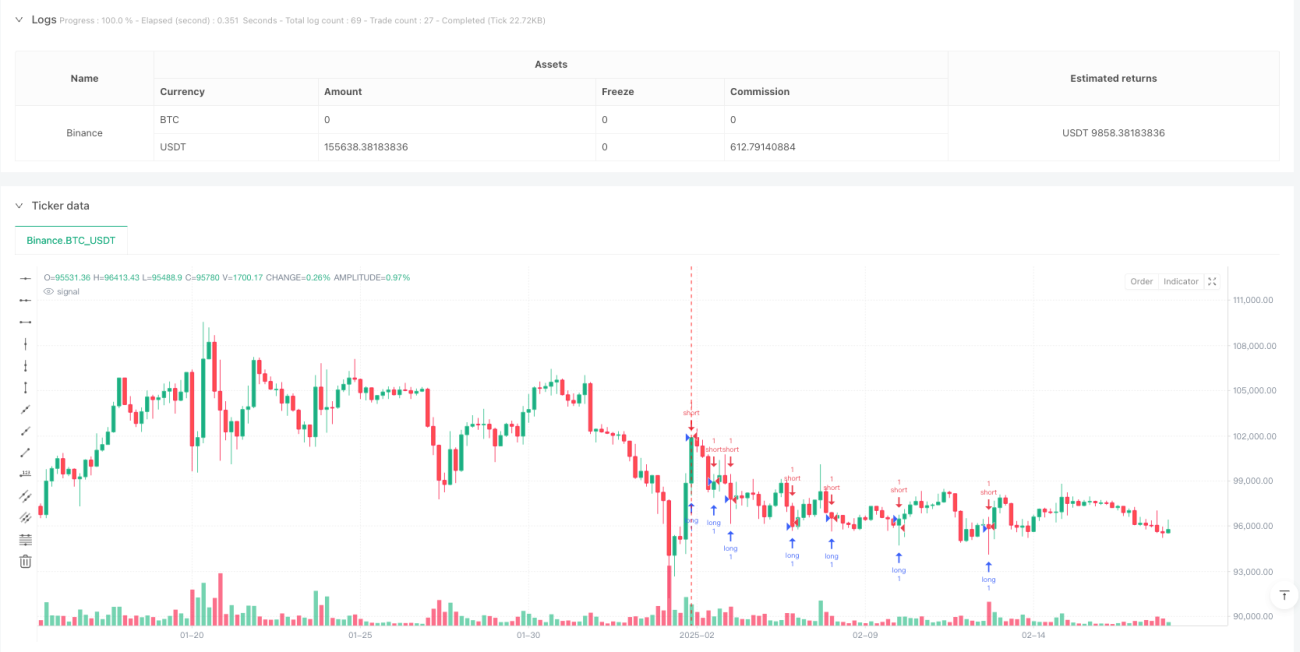

Tổng quan

Đây là một chiến lược giao dịch định lượng nâng cao được phát triển dựa trên bộ kiểm thử chiến lược metrobonez1ty. Đặc điểm chính của chiến lược này là triển khai cơ chế chốt lời đa cấp và cắt lỗ động, đồng thời duy trì tính linh hoạt để tích hợp với các tín hiệu chỉ báo bên ngoài. Chiến lược hỗ trợ tối đa ba vị trí chốt lời và có thể tùy chọn sử dụng bộ kích hoạt cắt lỗ dựa trên chỉ báo, lọc thời điểm vào lệnh thông qua xác nhận tín hiệu bổ sung.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược xoay quanh cơ chế thoát lệnh đa tầng. Về mặt vào lệnh, chiến lược sử dụng hai nguồn đầu vào longEntry và shortEntry để kích hoạt tín hiệu giao dịch mua và bán. Đối với mỗi hướng giao dịch, chiến lược thiết lập ba mục tiêu chốt lời độc lập (TP1, TP2, TP3), mỗi mục tiêu có thể được điều chỉnh linh hoạt dựa trên tín hiệu chỉ báo bên ngoài. Đồng thời, chiến lược đưa vào cơ chế cắt lỗ động, cho phép điều chỉnh linh hoạt vị trí cắt lỗ theo điều kiện thị trường. Chiến lược cũng triển khai cơ chế lọc dựa trên sự hội tụ (confluence), yêu cầu nhiều chỉ báo cùng xác nhận mới có thể kích hoạt giao dịch.

Ưu điểm của chiến lược

- Cơ chế thoát lệnh linh hoạt: Hỗ trợ nhiều vị trí chốt lời, có thể thoát lệnh dần dần tùy theo điều kiện thị trường.

- Quản lý rủi ro động: Điều chỉnh vị trí cắt lỗ linh hoạt thông qua tín hiệu chỉ báo bên ngoài, cung cấp khả năng kiểm soát rủi ro thông minh hơn.

- Khả năng tùy chỉnh cao: Các điều kiện vào và ra lệnh đều có thể được tùy chỉnh thông qua chỉ báo bên ngoài, phù hợp với các phong cách giao dịch khác nhau.

- Cơ chế lọc hoàn thiện: Giảm thiểu tác động của tín hiệu sai lệch bằng cách yêu cầu xác nhận từ nhiều tín hiệu.

Rủi ro của chiến lược

- Rủi ro phụ thuộc vào tín hiệu: Chiến lược phụ thuộc nặng nề vào chất lượng tín hiệu từ chỉ báo bên ngoài, nếu tín hiệu chỉ báo không chính xác có thể dẫn đến giao dịch sai.

- Rủi ro tối ưu hóa tham số: Nhiều tham số chốt lời và cắt lỗ cần được tối ưu hóa cẩn thận, tối ưu hóa quá mức có thể dẫn đến quá khớp (overfitting).

- Rủi ro thích ứng với môi trường thị trường: Trong các môi trường thị trường khác nhau, các mục tiêu chốt lời đa cấp cố định có thể không đủ linh hoạt.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể đưa vào cơ chế thích ứng, tự động điều chỉnh tham số chốt lời và cắt lỗ dựa trên biến động thị trường.

- Đánh giá chất lượng tín hiệu: Bổ sung cơ chế đánh giá chất lượng cho tín hiệu vào và ra lệnh, nâng cao hơn nữa độ chính xác của giao dịch.

- Tối ưu hóa quản lý vị thế: Có thể thiết lập tỷ lệ phân bổ vị thế khác nhau theo từng mục tiêu chốt lời.

- Nhận diện môi trường thị trường: Thêm mô-đun nhận diện môi trường thị trường, sử dụng các thiết lập tham số khác nhau trong các điều kiện thị trường khác nhau.

Tổng kết

Chiến lược này cung cấp một khuôn khổ giao dịch toàn diện thông qua cơ chế chốt lời đa cấp và cắt lỗ động. Ưu điểm của chiến lược nằm ở tính linh hoạt và khả năng tùy chỉnh cao, nhưng đồng thời cũng cần xử lý cẩn thận các vấn đề về tối ưu hóa tham số và thích ứng với thị trường. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược có thể nâng cao hơn nữa tính ổn định và khả năng thích ứng, trở thành một hệ thống giao dịch hoàn thiện hơn.

- 1