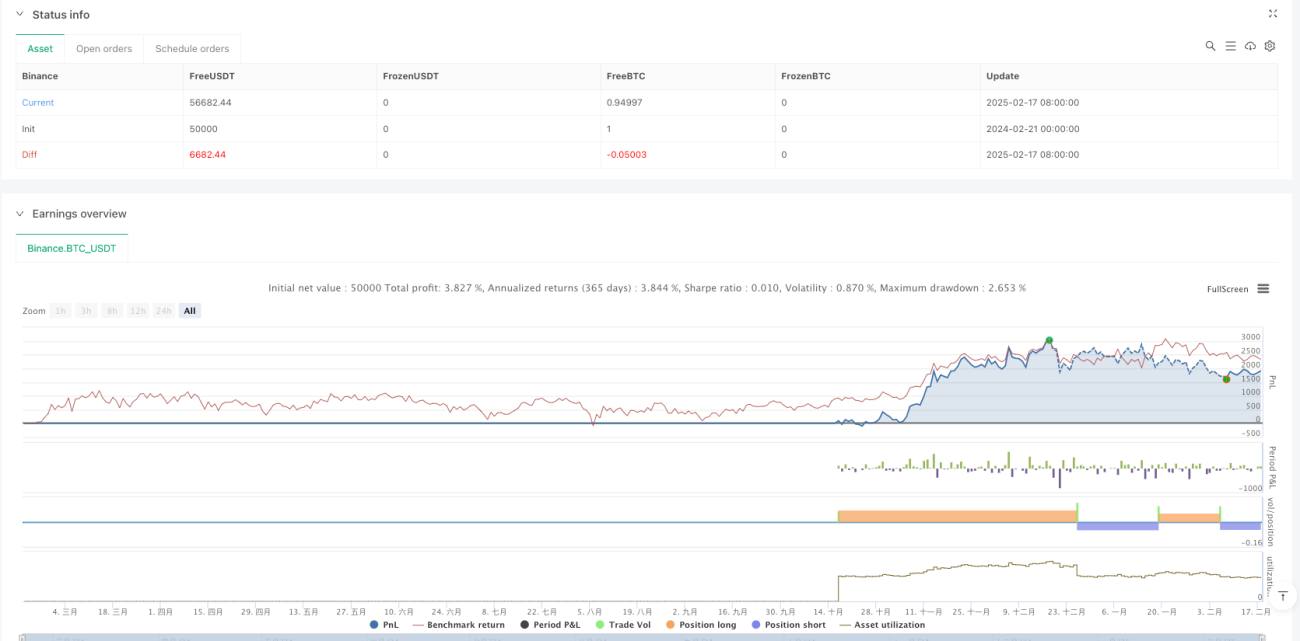

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên phương pháp ước lượng hạt nhân Nadaraya-Watson và giao cắt đường trung bình động. Chiến lược sử dụng hàm nhân Gaussian để làm mịn dữ liệu giá, kết hợp với tín hiệu giao cắt của đường trung bình động nhằm nắm bắt xu hướng thị trường, thực hiện giao dịch theo xu hướng thông minh. Chiến lược áp dụng quản lý vị thế theo tỷ lệ phần trăm, mặc định mỗi giao dịch sử dụng 10% vốn tài khoản.

Nguyên lý chiến lược

Cốt lõi của chiến lược là phương pháp ước lượng hạt nhân Nadaraya-Watson, sử dụng hàm nhân Gaussian để làm mịn dữ liệu giá một cách phi tham số. Các bước thực hiện cụ thể bao gồm:

- Sử dụng hàm nhân Gaussian để tính trọng số, tham số băng thông h được đặt là 8.0

- Làm mịn có trọng số 500 điểm dữ liệu giá trong quá khứ

- Tính đường trung bình động đơn giản (SMA) của dữ liệu đã được làm mịn, chu kỳ hồi tố là 15

- Khi đường cong làm mịn cắt lên trên đường trung bình động, tạo tín hiệu mua (long)

- Khi đường cong làm mịn cắt xuống dưới đường trung bình động, tạo tín hiệu bán (short)

- Sử dụng biến trạng thái vị thế để theo dõi vị thế hiện tại, tránh mở lệnh trùng lặp

Ưu điểm của chiến lược

- Sử dụng phương pháp ước lượng phi tham số, không cần giả định phân phối dữ liệu, thích ứng tốt hơn với biến động thị trường

- Làm mịn bằng hàm nhân Gaussian có thể giảm nhiễu hiệu quả, nâng cao chất lượng tín hiệu

- Kết hợp xác nhận giao cắt đường trung bình động, giảm tín hiệu giả

- Sử dụng hệ thống quản lý vị thế, kiểm soát mức độ rủi ro

- Mã nguồn triển khai đơn giản và hiệu quả, dễ bảo trì và tối ưu hóa

- Logic chiến lược rõ ràng, phù hợp với giao dịch ở nhiều khung thời gian khác nhau

Rủi ro của chiến lược

- Rủi ro nhạy cảm tham số: Việc lựa chọn băng thông h và chu kỳ đường trung bình động ảnh hưởng đáng kể đến hiệu suất chiến lược

- Rủi ro độ trễ: Cả ước lượng hạt nhân và đường trung bình động đều có độ trễ nhất định, có thể bỏ lỡ các biến động mạnh

- Rủi ro thị trường đi ngang: Dễ tạo ra tín hiệu giả trong thị trường dao động đi ngang

- Chi phí tính toán: Cần xử lý lượng lớn dữ liệu lịch sử, có thể ảnh hưởng đến hiệu suất thời gian thực

- Rủi ro quá khớp: Tối ưu hóa tham số có thể dẫn đến quá khớp với dữ liệu lịch sử

Hướng tối ưu hóa chiến lược

- Giới thiệu băng thông thích ứng: Điều chỉnh động tham số băng thông theo biến động thị trường

- Thêm bộ lọc môi trường thị trường: Đưa vào chỉ báo cường độ xu hướng, chỉ mở lệnh trong thị trường có xu hướng mạnh

- Tối ưu hóa cơ chế dừng lỗ: Thiết kế dừng lỗ động dựa trên biến động

- Cải thiện quản lý vị thế: Điều chỉnh quy mô vị thế theo cường độ tín hiệu và biến động thị trường

- Giới thiệu phân tích đa khung thời gian: Kết hợp đánh giá xu hướng của khung thời gian dài hơn

Tổng kết

Chiến lược này kết hợp sáng tạo phương pháp ước lượng hạt nhân Nadaraya-Watson với phân tích kỹ thuật truyền thống, xây dựng một hệ thống giao dịch theo xu hướng vững chắc. Thông qua làm mịn bằng hàm nhân Gaussian và giao cắt đường trung bình động, chiến lược nắm bắt hiệu quả xu hướng thị trường đồng thời kiểm soát rủi ro. Chiến lược có khả năng mở rộng và không gian tối ưu hóa tốt, phù hợp để phát triển và ứng dụng thực tiễn thêm. Nhà giao dịch nên thực hiện tối ưu hóa tham số và kiểm định backtest đầy đủ trước khi sử dụng trên tài khoản thực.

- 1