Hệ thống quản lý rủi ro thông minh kết hợp SRSI và MACD với chiến lược giao cắt đa chỉ báo tự động thích ứng động

Tổng quan

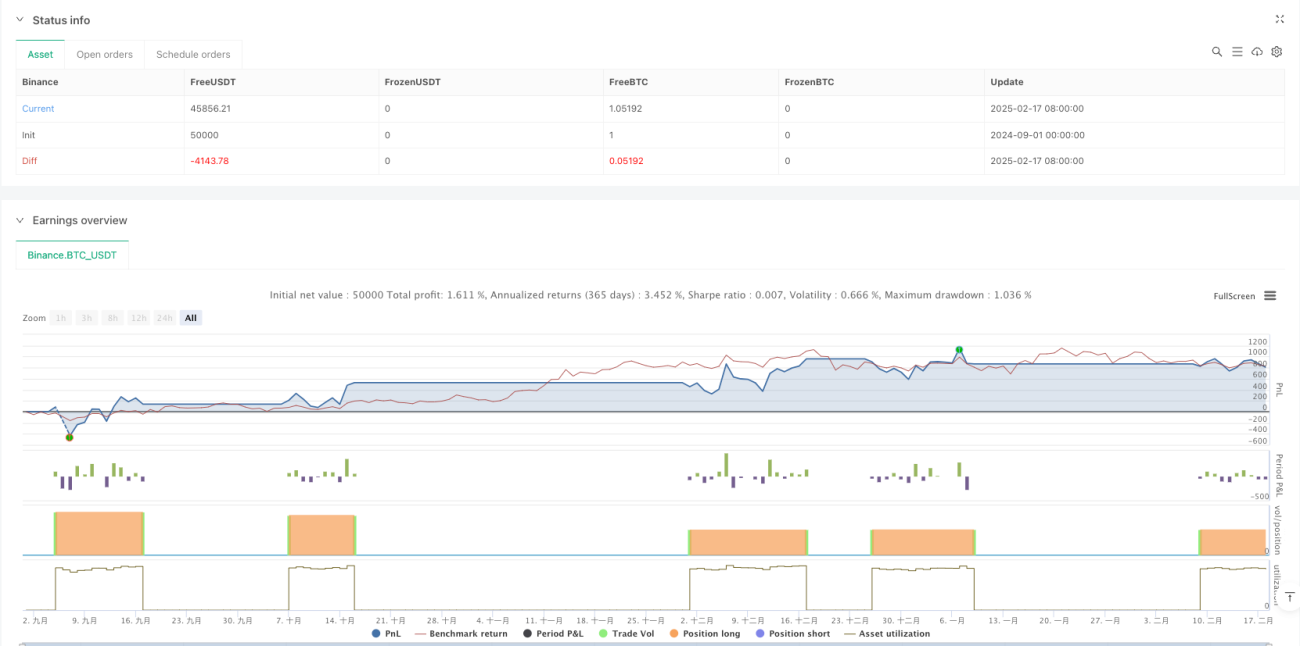

Chiến lược này là một hệ thống giao dịch động kết hợp Chỉ số sức mạnh tương đối ngẫu nhiên (SRSI) và Chỉ số hội tụ/phân kỳ trung bình động (MACD). Nó điều chỉnh linh hoạt các điểm cắt lỗ và chốt lời thông qua chỉ báo ATR, thực hiện quản lý rủi ro thông minh. Cốt lõi của chiến lược là tạo ra tín hiệu giao dịch thông qua xác nhận chéo của nhiều chỉ báo kỹ thuật, đồng thời kết hợp biến động thị trường để quản lý vị thế.

Nguyên lý chiến lược

Chiến lược vận hành dựa trên các cơ chế cốt lõi sau đây:

- Đánh giá xu hướng thị trường bằng cách tính hiệu giữa đường K và đường D trong chỉ báo SRSI, cũng như hiệu giữa đường K và MACD chuẩn hóa.

- Điều kiện mua cần thỏa mãn đồng thời: hiệu K-D dương, hiệu K-MACD dương, và MACD không đang ở xu hướng giảm.

- Điều kiện bán cần thỏa mãn đồng thời: hiệu K-D âm, hiệu K-MACD âm, và MACD không đang ở xu hướng tăng.

- Sử dụng ATR nhân với hệ số rủi ro để tính toán linh hoạt khoảng cách cắt lỗ và chốt lời, tự động điều chỉnh theo biến động thị trường.

Ưu điểm chiến lược

- Cơ chế xác nhận tín hiệu đa dạng giúp tăng đáng kể độ tin cậy của giao dịch, tránh các tín hiệu giả mạo mà chỉ báo đơn lẻ có thể mang lại.

- Thiết lập cắt lỗ/chốt lời động có thể tự động điều chỉnh theo biến động thị trường, mang lại tỷ lệ lợi nhuận/rủi ro tốt hơn.

- Chiến lược có khả năng thích ứng tốt, có thể duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- Các tham số có thể điều chỉnh mạnh mẽ, cho phép nhà giao dịch tối ưu hóa theo mức độ ưa thích rủi ro cá nhân.

Rủi ro chiến lược

- Trong thị trường dao động có thể tạo ra quá nhiều tín hiệu giao dịch, dẫn đến ra vào thị trường thường xuyên.

- Việc sử dụng nhiều chỉ báo có thể gây ra độ trễ tín hiệu, bỏ lỡ thời điểm vào lệnh tốt nhất trong thị trường biến động nhanh.

- ATR được tính dựa trên biến động lịch sử, có thể không kịp thích ứng khi biến động thị trường đột biến.

- Cần thiết lập hợp lý hệ số rủi ro, quá lớn hoặc quá nhỏ đều có thể ảnh hưởng đến hiệu quả chiến lược.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng, áp dụng các tiêu chuẩn xác nhận tín hiệu khác nhau trong thị trường dao động và thị trường xu hướng.

- Đưa vào chỉ báo khối lượng giao dịch làm xác nhận hỗ trợ, nâng cao độ tin cậy của tín hiệu.

- Tối ưu hóa phương pháp tính toán cắt lỗ/chốt lời, có thể xem xét kết hợp các mức hỗ trợ/kháng cự.

- Thêm mô hình dự báo biến động thị trường, điều chỉnh tham số rủi ro trước.

- Cân nhắc xác nhận tín hiệu trên các khung thời gian khác nhau, tăng tính vững chắc của chiến lược.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch vững chắc bằng cách kết hợp ưu điểm của SRSI và MACD. Cơ chế quản lý rủi ro động mang lại khả năng thích ứng tốt, nhưng vẫn yêu cầu nhà giao dịch tối ưu hóa tham số dựa trên điều kiện thị trường thực tế. Sự vận hành thành công của chiến lược đòi hỏi sự hiểu biết sâu sắc về thị trường, đồng thời kết hợp khả năng chịu rủi ro cá nhân để thực hiện quản lý vị thế hợp lý.

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1