Hệ thống giao dịch theo xu hướng với dừng lỗ theo dõi động dựa trên ATR

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng, sử dụng trailing stop loss dựa trên ATR (Dải biến động trung bình thực tế). Nó kết hợp đường trung bình động EMA như một bộ lọc xu hướng, đồng thời kiểm soát việc tạo tín hiệu bằng cách điều chỉnh tham số độ nhạy và chu kỳ ATR. Hệ thống không chỉ hỗ trợ giao dịch mua (long) mà còn hỗ trợ giao dịch bán (short), và có cơ chế quản lý lợi nhuận hoàn chỉnh.

Nguyên lý chiến lược

- Sử dụng chỉ báo ATR để tính toán biên độ dao động của giá, và xác định khoảng cách trailing stop dựa trên hệ số độ nhạy đã thiết lập (Key Value)

- Sử dụng đường trung bình động EMA để đánh giá hướng đi của xu hướng thị trường, chỉ mua (long) khi giá nằm trên đường trung bình và chỉ bán (short) khi giá nằm dưới đường trung bình

- Khi giá phá vỡ đường trailing stop và phù hợp với hướng xu hướng, tín hiệu giao dịch sẽ được kích hoạt

- Hệ thống quản lý vị thế bằng cách chốt lời theo từng giai đoạn:

- Khi lợi nhuận đạt 20%-50%, nâng mức stop loss lên mức giá vốn để hòa vốn

- Khi lợi nhuận đạt 50%-80%, chốt lời một phần và thắt chặt mức stop loss

- Khi lợi nhuận đạt 80%-100%, tiếp tục thắt chặt mức stop loss để bảo vệ lợi nhuận

- Khi lợi nhuận vượt quá 100%, đóng toàn bộ vị thế để chốt lời

Ưu điểm của chiến lược

- Trailing stop động có thể theo dõi xu hướng một cách hiệu quả, bảo vệ lợi nhuận mà không thoát lệnh quá sớm

- Bộ lọc xu hướng EMA làm giảm hiệu quả rủi ro từ các phá vỡ giả (false breakout)

- Cơ chế chốt lời theo giai đoạn vừa đảm bảo hiện thực hóa lợi nhuận, vừa cho phép xu hướng phát triển đầy đủ

- Hỗ trợ giao dịch hai chiều (mua và bán khống), cho phép tận dụng tối đa các cơ hội thị trường

- Các tham số có tính điều chỉnh cao, thích ứng với các môi trường thị trường khác nhau

Rủi ro của chiến lược

- Trong thị trường đi ngang (sideways), có thể giao dịch thường xuyên dẫn đến thua lỗ

- Ở giai đoạn đầu của sự đảo chiều xu hướng, có thể xảy ra drawdown (sụt giảm vốn) lớn

- Việc thiết lập tham số không phù hợp có thể ảnh hưởng đến hiệu suất chiến lược

Khuyến nghị kiểm soát rủi ro:

- Nên sử dụng trong thị trường có xu hướng rõ ràng

- Lựa chọn tham số một cách thận trọng, có thể tối ưu hóa thông qua backtest

- Thiết lập giới hạn drawdown tối đa

- Cân nhắc thêm các điều kiện lọc môi trường thị trường

Hướng tối ưu hóa chiến lược

- Thêm cơ chế nhận diện môi trường thị trường, sử dụng các tham số khác nhau trong các điều kiện thị trường khác nhau

- Đưa vào các chỉ báo hỗ trợ như khối lượng giao dịch để tăng cường độ tin cậy của tín hiệu

- Tối ưu hóa cơ chế quản lý lợi nhuận, điều chỉnh mục tiêu lợi nhuận một cách linh hoạt dựa trên biến động

- Thêm bộ lọc thời gian, tránh giao dịch trong các khung thời gian bất lợi

- Cân nhắc thêm bộ lọc biến động, giảm tần suất giao dịch khi biến động quá mức

Tổng kết

Đây là một hệ thống giao dịch theo xu hướng có cấu trúc hoàn chỉnh và logic rõ ràng. Thông qua sự kết hợp giữa trailing động dựa trên ATR và bộ lọc xu hướng EMA, nó nắm bắt xu hướng đồng thời kiểm soát rủi ro tốt. Thiết kế cơ chế chốt lời theo giai đoạn cũng thể hiện tư duy giao dịch trưởng thành. Chiến lược có tính thực tiễn và khả năng mở rộng cao, thông qua việc liên tục tối ưu hóa và hoàn thiện, có khả năng đạt được hiệu quả giao dịch tốt hơn.

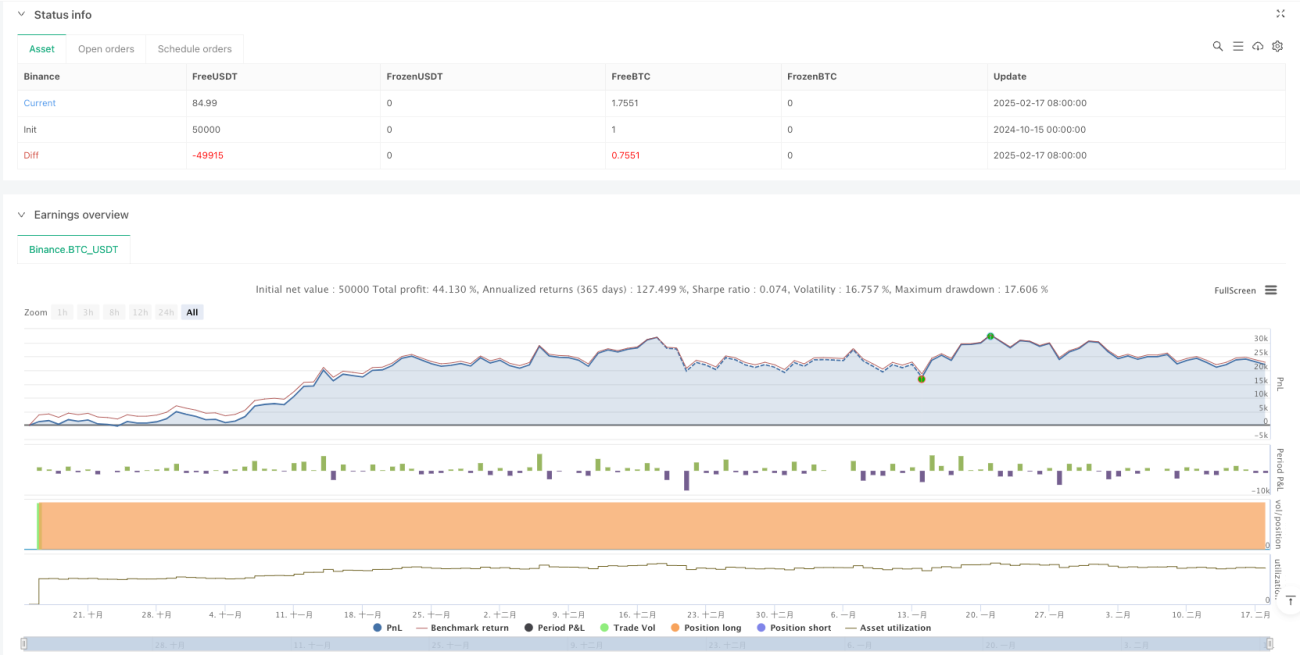

/*backtest

start: 2024-10-15 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced UT Bot with Long & Short Trades", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters- 1