Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng nâng cao dựa trên đột phá Bollinger Bands, kết hợp nhiều chỉ báo kỹ thuật như RSI và ADX làm bộ lọc, đồng thời sử dụng cơ chế cắt lỗ động và chốt lời trailing dựa trên ATR. Chiến lược áp dụng phương pháp quản lý rủi ro nghiêm ngặt, nâng cao độ chính xác và ổn định của giao dịch thông qua sự kết hợp của nhiều chỉ báo.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng Bollinger Bands chu kỳ 20 làm chỉ báo xu hướng chính, với độ rộng band là 2 lần độ lệch chuẩn

- Lọc các đột phá giả thông qua vùng trung tính của RSI(14) (40-60)

- Sử dụng ADX tính toán thủ công (14) > 25 để xác nhận sức mạnh xu hướng

- Tín hiệu vào lệnh:

- Long: Giá phá vỡ band trên và thỏa mãn điều kiện lọc RSI và ADX

- Short: Giá phá vỡ band dưới và thỏa mãn điều kiện lọc RSI và ADX

- Quản lý rủi ro:

- Đặt stop loss ban đầu dựa trên 1,5 lần ATR

- Sử dụng trailing stop 1 lần ATR

- Khoảng cách trailing stop là 0,5 lần ATR

Ưu điểm của chiến lược

- Sự kết hợp của nhiều chỉ báo kỹ thuật giúp tăng độ tin cậy của tín hiệu giao dịch

- Cơ chế cắt lỗ động và chốt lời trailing bảo vệ lợi nhuận hiệu quả

- Bộ lọc vùng trung tính RSI tránh được tình trạng quá mua và quá bán

- Bộ lọc ADX đảm bảo chỉ giao dịch trong xu hướng mạnh

- ADX tính toán thủ công cung cấp thước đo sức mạnh xu hướng chính xác hơn

- Quản lý vị thế động dựa trên ATR thích ứng với các môi trường biến động thị trường khác nhau

Rủi ro của chiến lược

- Nhiều điều kiện lọc có thể dẫn đến bỏ lỡ một số cơ hội tiềm năng

- Trong thị trường đi ngang có thể phát sinh tín hiệu đột phá giả thường xuyên

- Stop loss ATR có thể bị kích hoạt quá sớm khi biến động bất ngờ tăng mạnh

- Cần biến động giá lớn để tạo ra tín hiệu giao dịch hiệu quả

- Có thể xảy ra drawdown lớn tại các điểm đảo chiều xu hướng

Hướng tối ưu hóa chiến lược

- Đưa vào chu kỳ và hệ số nhân Bollinger Bands thích ứng

- Điều chỉnh linh hoạt vùng lọc RSI theo biến động thị trường

- Thêm chỉ báo khối lượng làm xác nhận bổ sung

- Phát triển thuật toán trailing stop thông minh hơn

- Thêm bộ lọc thời gian để tránh giao dịch trong thời gian công bố tin tức quan trọng

- Triển khai quản lý vị thế động dựa trên biến động thị trường

Tổng kết

Đây là một chiến lược giao dịch theo xu hướng có cấu trúc hoàn chỉnh, tăng cường sự ổn định của giao dịch thông qua sự phối hợp của nhiều chỉ báo kỹ thuật. Hệ thống quản lý rủi ro của chiến lược hoàn thiện, có thể kiểm soát rủi ro giảm giá hiệu quả. Mặc dù còn một số không gian tối ưu hóa, nhưng thiết kế tổng thể đáp ứng yêu cầu của giao dịch định lượng hiện đại. Chiến lược phù hợp để áp dụng trong thị trường có biến động lớn, là lựa chọn tốt cho các nhà giao dịch tìm kiếm lợi nhuận ổn định.

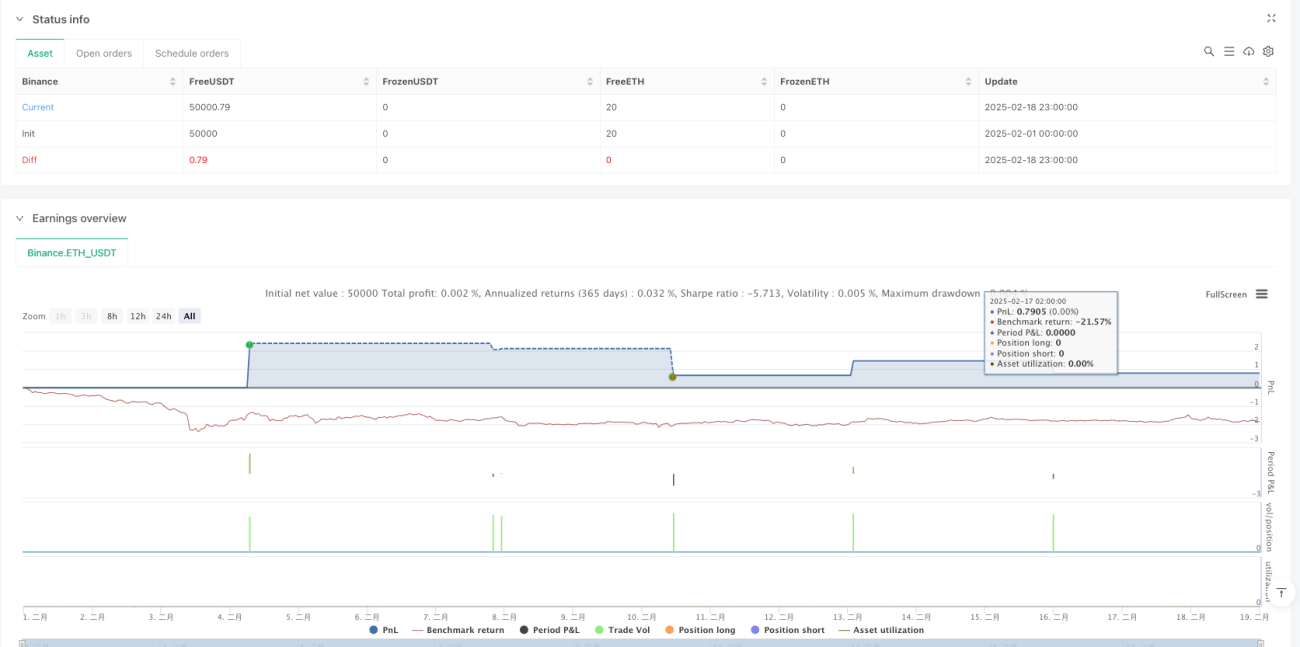

/*backtest

start: 2025-02-01 00:00:00

end: 2025-02-19 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Bollinger Bands Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// 🎯 Bollinger Bands Settings- 1