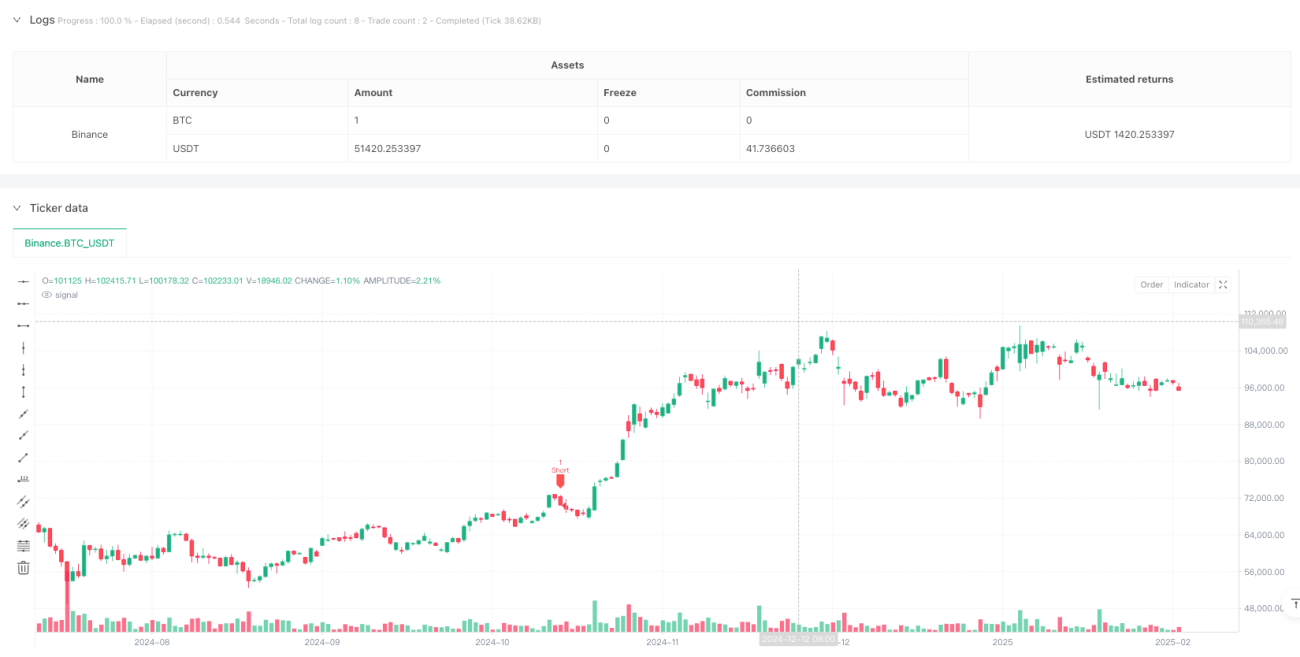

Tổng quan

Chiến lược này là một hệ thống giao dịch dao động đa khung thời gian dựa trên chỉ báo Stochastic Oscillator. Nó kết hợp tín hiệu từ khung thời gian hiện tại và khung thời gian cao hơn của chỉ báo Stochastic để xác định cơ hội giao dịch, đồng thời sử dụng hệ thống chốt lời và cắt lỗ động để quản lý rủi ro. Chiến lược phù hợp với thị trường có biến động lớn, thu lợi nhuận từ các biến động giá ngắn hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng chỉ báo Stochastic trên hai khung thời gian (hiện tại và cao hơn) để xác nhận tín hiệu.

- Tìm kiếm tín hiệu giao nhau tại vùng quá mua/quá bán.

- Điều kiện mua: Đường K trên khung hiện tại cắt lên trên đường D, và giá trị K < 20; trên khung cao hơn, giá trị K < 20 và K > D.

- Điều kiện bán: Đường K trên khung hiện tại cắt xuống dưới đường D, và giá trị K > 80; trên khung cao hơn, giá trị K > 80 và K < D.

- Sử dụng hệ thống chốt lời/cắt lỗ động dựa trên giá vào lệnh, với tỷ lệ nhân có thể điều chỉnh.

Ưu điểm của chiến lược

- Xác nhận tín hiệu đa khung thời gian giúp tăng độ tin cậy của giao dịch, giảm hiệu quả các tín hiệu nhiễu.

- Giao dịch tại vùng quá mua/quá bán giúp tăng xác suất đảo chiều xu hướng.

- Hệ thống chốt lời/cắt lỗ động có thể tự động điều chỉnh theo biến động thị trường, tăng tính linh hoạt trong quản lý vốn.

- Giao diện đồ họa hiển thị trực quan các tín hiệu giao dịch và vị trí chốt lời/cắt lỗ, giúp nhà giao dịch dễ hiểu và thao tác.

- Các tham số chiến lược có thể điều chỉnh để thích ứng với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

- Trong thị trường biến động mạnh, có thể xảy ra cắt lỗ thường xuyên.

- Xác nhận hai khung thời gian có thể bỏ lỡ một số cơ hội giao dịch.

- Chốt lời/cắt lỗ với tỷ lệ cố định có thể không phù hợp với mọi môi trường thị trường.

- Khi xu hướng mạnh, có thể chốt lời quá sớm.

- Cần thiết lập tham số hợp lý để cân bằng lợi nhuận và rủi ro.

Hướng tối ưu hóa chiến lược

- Áp dụng cơ chế chốt lời/cắt lỗ thích ứng, điều chỉnh động theo biến động thị trường.

- Thêm bộ lọc xu hướng để điều chỉnh hướng giao dịch trong xu hướng mạnh.

- Đưa chỉ báo khối lượng làm tín hiệu xác nhận phụ trợ.

- Phát triển hệ thống quản lý vị thế thông minh hơn.

- Cân nhắc thêm chỉ báo tâm lý thị trường để tối ưu thời điểm vào lệnh.

Tổng kết

Đây là một hệ thống giao dịch hoàn chỉnh kết hợp phân tích kỹ thuật và quản lý rủi ro. Thông qua xác nhận tín hiệu đa khung thời gian và chốt lời/cắt lỗ động, chiến lược vừa đảm bảo tính ổn định vừa có tiềm năng lợi nhuận tốt. Tuy nhiên, người dùng cần tối ưu hóa tham số dựa trên phong cách giao dịch và môi trường thị trường của riêng mình, đồng thời luôn duy trì kiểm soát rủi ro chặt chẽ.

- 1