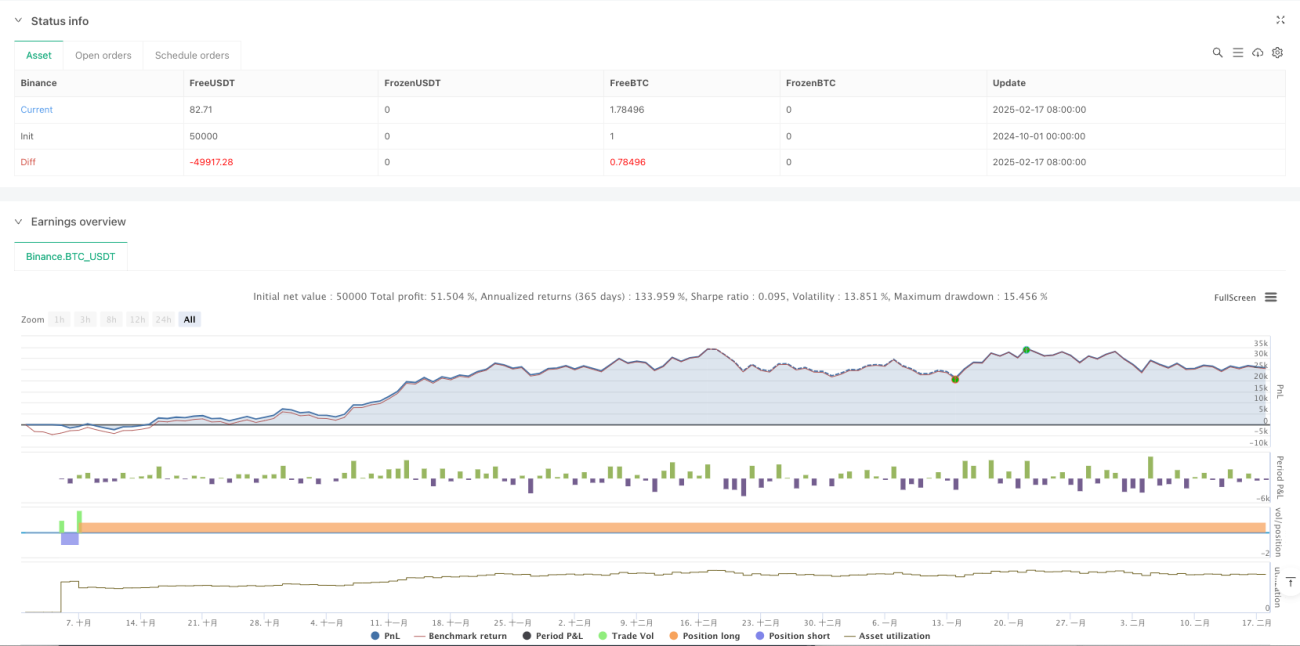

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên đường trung bình động hàm mũ (EMA) chu kỳ 68, kết hợp với cơ chế cắt lỗ động. Chiến lược xác định xu hướng thị trường thông qua sự giao nhau giữa giá và EMA, đồng thời sử dụng cắt lỗ ban đầu và cắt lỗ theo dõi để quản lý rủi ro, đạt được giao dịch vững chắc trong thị trường có xu hướng.

Nguyên lý chiến lược

Chiến lược sử dụng EMA chu kỳ 68 làm chỉ báo cốt lõi để đánh giá xu hướng thị trường. Khi giá vượt lên trên EMA, hệ thống mở vị thế mua; khi giá vượt xuống dưới EMA, hệ thống mở vị thế bán. Để quản lý rủi ro hiệu quả, chiến lược thiết lập hai lớp bảo vệ cắt lỗ: cắt lỗ ban đầu và cắt lỗ theo dõi. Cắt lỗ ban đầu cách giá vào lệnh 20 điểm; khi giá di chuyển theo hướng có lợi vượt quá khoảng cách cắt lỗ ban đầu, giá cắt lỗ sẽ được điều chỉnh 10 điểm, qua đó khóa một phần lợi nhuận.

Ưu điểm chiến lược

- Khả năng theo xu hướng mạnh: EMA chu kỳ 68 có thể lọc hiệu quả nhiễu thị trường và nắm bắt xu hướng trung và dài hạn.

- Kiểm soát rủi ro hoàn chỉnh: Cơ chế cắt lỗ kép vừa bảo vệ vốn gốc vừa khóa lợi nhuận.

- Tính linh hoạt của tham số: Các tham số như chu kỳ EMA, số điểm cắt lỗ có thể được điều chỉnh linh hoạt theo đặc điểm thị trường khác nhau.

- Logic chiến lược rõ ràng: Điều kiện vào và thoát lệnh rõ ràng, thuận tiện cho việc vận hành thực tế và giám sát.

- Mức độ tự động hóa cao: Chiến lược có thể thực hiện hoàn toàn giao dịch lập trình, giảm thiểu can thiệp thủ công.

Rủi ro chiến lược

-

Rủi ro thị trường dao động: Trong thị trường đi ngang, có thể kích hoạt cắt lỗ thường xuyên.

Biện pháp khuyến nghị: Bổ sung các chỉ báo xác nhận xu hướng như ADX. -

Rủi ro gap: Các gap lớn trên thị trường có thể khiến giá cắt lỗ thực tế lệch khỏi kỳ vọng.

Biện pháp khuyến nghị: Cân nhắc sử dụng quyền chọn để phòng ngừa hoặc điều chỉnh quy mô vị thế. -

Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức tham số có thể dẫn đến chiến lược mất hiệu quả.

Biện pháp khuyến nghị: Áp dụng kiểm tra ngoài mẫu (out-of-sample) để đảm bảo độ ổn định của tham số.

Hướng tối ưu hóa chiến lược

-

Cơ chế xác nhận xu hướng: Khuyến nghị đưa vào các chỉ báo sức mạnh xu hướng (như ADX, MACD) để nâng cao độ chính xác trong việc xác định xu hướng.

-

Điều chỉnh tham số động: Có thể tự động điều chỉnh chu kỳ EMA và tham số cắt lỗ dựa trên biến động thị trường.

-

Tối ưu hóa quản lý vị thế: Kết hợp hệ thống quản lý vị thế động dựa trên biến động.

-

Phối hợp đa khung thời gian: Kết hợp đánh giá xu hướng dài hạn hơn để nâng cao độ chính xác của hướng giao dịch.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách kết hợp theo dõi xu hướng EMA và quản lý cắt lỗ động. Ưu điểm cốt lõi của chiến lược nằm ở logic giao dịch rõ ràng và cơ chế kiểm soát rủi ro hoàn hảo. Thông qua các hướng tối ưu hóa được đề xuất, độ ổn định và khả năng sinh lời của chiến lược có thể được cải thiện hơn nữa. Chiến lược phù hợp với các nhà đầu tư trung và dài hạn theo đuổi lợi nhuận ổn định.

- 1