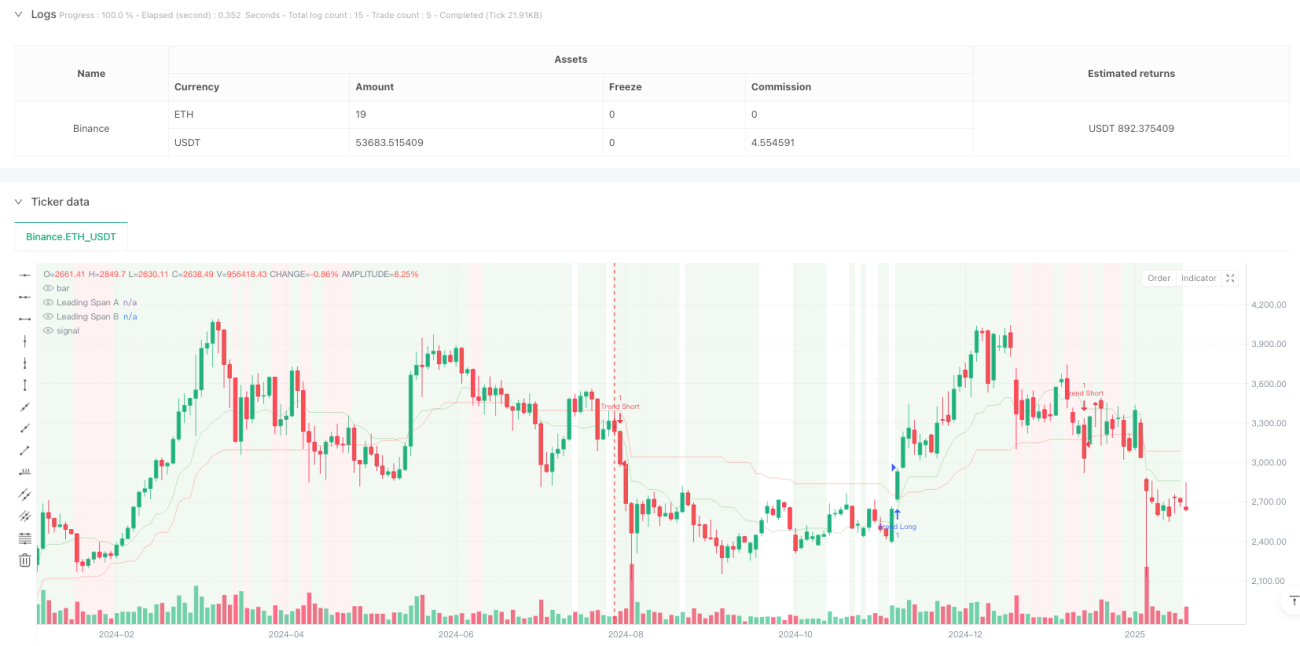

Chiến lược phức hợp thích ứng động theo dõi xu hướng đa khung thời gian và đảo chiều dao động

Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp giữa theo dõi xu hướng và giao dịch trong khoảng, sử dụng biểu đồ mây Ichimoku để nhận diện trạng thái thị trường, kết hợp xác nhận động lượng MACD và chỉ báo quá mua/quá bán RSI, đồng thời áp dụng cắt lỗ động dựa trên ATR. Chiến lược này có thể nắm bắt cơ hội theo xu hướng trong thị trường xu hướng và tìm kiếm cơ hội đảo chiều trong thị trường dao động, mang tính thích ứng và linh hoạt cao.

Nguyên lý chiến lược

Chiến lược sử dụng cơ chế xác nhận tín hiệu đa cấp:

- Sử dụng biểu đồ mây Ichimoku làm cơ sở đánh giá chính về trạng thái thị trường, xác định thị trường đang trong xu hướng hay dao động dựa vào vị trí của giá so với đám mây.

- Trong thị trường xu hướng, khi giá nằm trên đám mây và RSI > 55, biểu đồ cột MACD dương, thì vào lệnh mua; khi giá nằm dưới đám mây và RSI < 45, biểu đồ cột MACD âm, thì vào lệnh bán.

- Trong thị trường dao động, khi RSI < 30 và RSI ngẫu nhiên < 20, tìm cơ hội mua; khi RSI > 70 và RSI ngẫu nhiên > 80, tìm cơ hội bán.

- Sử dụng cắt lỗ động dựa trên ATR để quản lý rủi ro, khoảng cách cắt lỗ bằng 2 lần giá trị ATR.

Ưu điểm của chiến lược

- Tính thích ứng thị trường cao: Tự động điều chỉnh chiến lược giao dịch theo các trạng thái thị trường khác nhau, nâng cao độ ổn định.

- Độ tin cậy tín hiệu cao: Áp dụng cơ chế xác nhận đa chỉ báo, giảm thiểu ảnh hưởng của tín hiệu nhiễu.

- Kiểm soát rủi ro tốt: Thông qua cắt lỗ động ATR, vừa cho phép lợi nhuận phát triển đầy đủ, vừa kiểm soát rủi ro hiệu quả.

- Hiệu quả trực quan tốt: Đánh dấu trạng thái thị trường bằng màu nền, giúp nhà giao dịch dễ dàng hiểu môi trường thị trường.

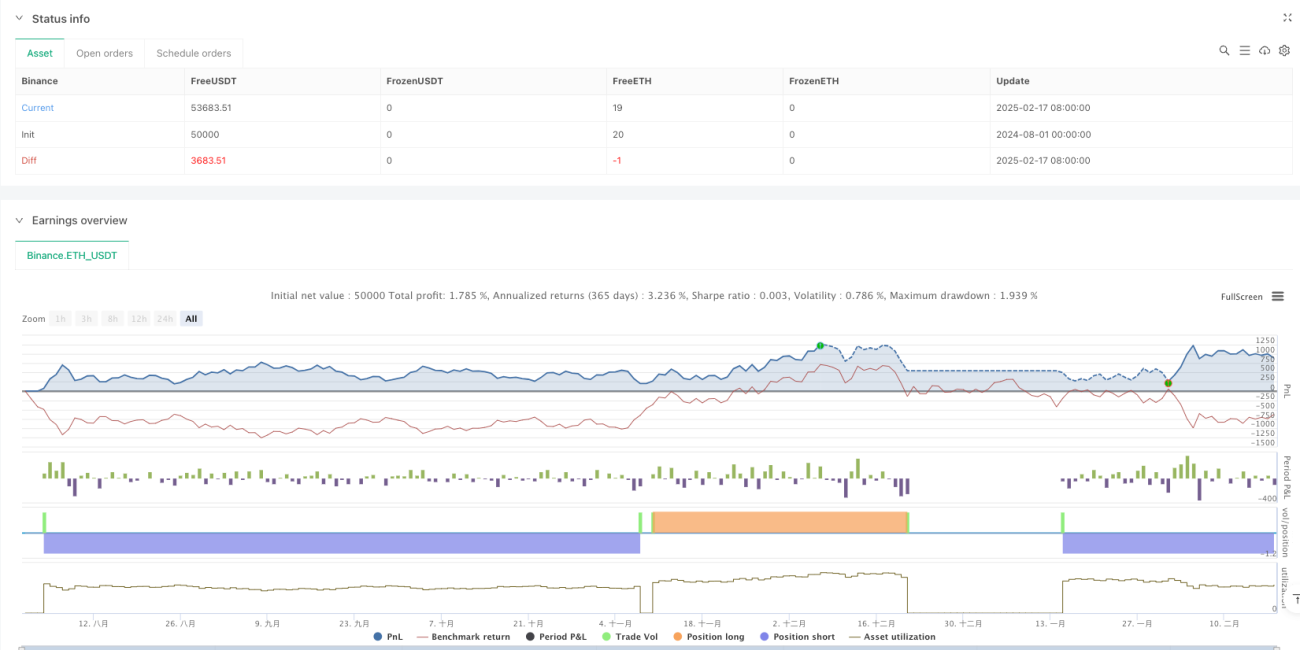

- Hiệu suất xuất sắc trên khung thời gian cao: Trên khung thời gian ngày có hệ số lợi nhuận 2.159, lợi nhuận ròng đạt 10.71%.

Rủi ro của chiến lược

- Tỷ lệ thắng thấp: Tỷ lệ thắng trên tất cả các khung thời gian đều dưới 40%, đòi hỏi khả năng chịu đựng tâm lý cao.

- Giao dịch quá mức trên khung thời gian thấp: Trên khung thời gian 4 giờ đã thực hiện 430 giao dịch, hiệu quả thấp.

- Độ trễ tín hiệu: Do sử dụng xác nhận đa chỉ báo, có thể bỏ lỡ một số cơ hội thị trường.

- Khó khăn trong tối ưu hóa tham số: Sự kết hợp của nhiều chỉ báo làm tăng độ phức tạp trong tối ưu hóa.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa sàng lọc tín hiệu: Có thể điều chỉnh ngưỡng của từng chỉ báo để tăng tỷ lệ thắng.

- Điều chỉnh khung thời gian: Khuyến nghị sử dụng chủ yếu trên khung thời gian ngày trở lên, có thể điều chỉnh tham số theo đặc điểm thị trường khác nhau.

- Tối ưu hóa cắt lỗ: Có thể xem xét điều chỉnh bội số ATR động theo các trạng thái thị trường khác nhau.

- Tối ưu hóa thời điểm vào lệnh: Có thể thêm xác nhận khối lượng giao dịch hoặc xác nhận mô hình giá để tăng độ chính xác khi vào lệnh.

- Tối ưu hóa quản lý vị thế: Có thể thiết kế hệ thống quản lý vị thế động dựa trên cường độ tín hiệu.

Tổng kết

Chiến lược này là một hệ thống giao dịch tổng hợp được thiết kế hợp lý, logic rõ ràng. Thông qua sự kết hợp của nhiều chỉ báo, nó thực hiện nhận diện thông minh trạng thái thị trường và nắm bắt chính xác cơ hội giao dịch. Mặc dù có một số vấn đề trên khung thời gian thấp, nhưng nó hoạt động xuất sắc trên các khung thời gian cao như khung ngày. Khuyến nghị các nhà giao dịch khi sử dụng thực tế nên tập trung vào tín hiệu khung ngày và điều chỉnh tham số hợp lý dựa trên khả năng chịu rủi ro của bản thân. Thông qua tối ưu hóa và điều chỉnh liên tục, chiến lược này hứa hẹn mang lại cơ hội lợi nhuận ổn định cho nhà giao dịch.

- 1