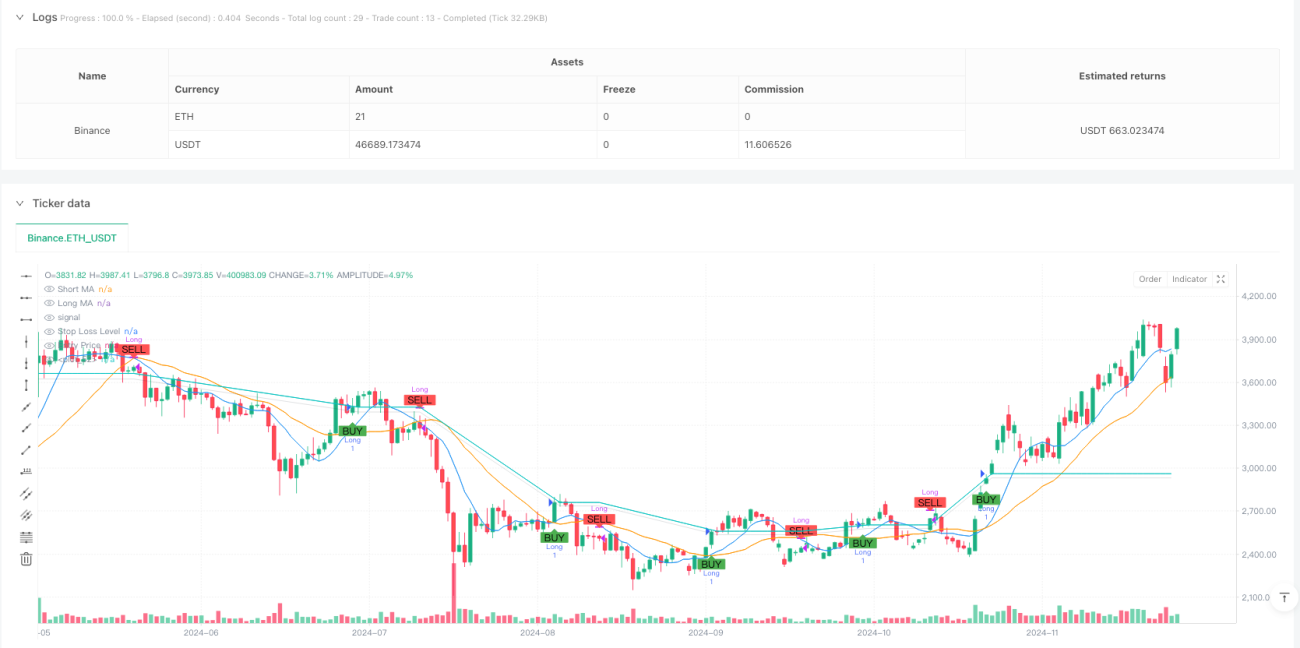

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên giao cắt đường trung bình động kép, kết hợp với cơ chế quản lý rủi ro. Chiến lược sử dụng đường trung bình động giản đơn (SMA) chu kỳ 9 và 21 để nắm bắt xu hướng thị trường, đồng thời thiết lập mức cắt lỗ và chốt lời 1% để kiểm soát rủi ro. Hệ thống sẽ vào lệnh mua khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, và thoát lệnh khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên tính chất liên tục của xu hướng thị trường. Bằng cách quan sát điểm giao cắt giữa đường trung bình động ngắn hạn (chu kỳ 9) và dài hạn (chu kỳ 21) để xác định điểm chuyển đổi xu hướng. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, hình thành "vàng chéo" (golden cross), báo hiệu xu hướng tăng bắt đầu, hệ thống phát tín hiệu mua. Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, hình thành "tử chéo" (death cross), báo hiệu xu hướng tăng có thể kết thúc, hệ thống thoát lệnh. Đồng thời, chiến lược đưa vào cơ chế cắt lỗ và chốt lời 1% nhằm kịp thời cắt lỗ khi thị trường diễn biến bất lợi, hoặc khóa lợi nhuận khi đạt được kỳ vọng.

Ưu điểm chiến lược

- Khả năng nắm bắt xu hướng tốt: Thông qua giao cắt hai đường trung bình để nắm bắt điểm chuyển đổi xu hướng, có thể theo kịp xu hướng chính của thị trường.

- Quản lý rủi ro hoàn thiện: Thiết lập mức cắt lỗ và chốt lời theo tỷ lệ cố định, kiểm soát hiệu quả rủi ro cho từng giao dịch.

- Mức độ tự động hóa cao: Hệ thống vận hành hoàn toàn tự động, không cần can thiệp thủ công.

- Hiệu quả trực quan tốt: Thông qua giao diện đồ họa hiển thị rõ ràng tín hiệu giao dịch và vùng kiểm soát rủi ro.

- Linh hoạt trong tối ưu tham số: Chu kỳ đường trung bình và tỷ lệ cắt lỗ/chốt lời có thể điều chỉnh theo các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro thị trường dao động ngang: Trong thị trường dao động ngang (sideway), giao cắt đường trung bình thường xuyên có thể tạo ra tín hiệu giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch lớn so với giá tín hiệu.

- Rủi ro đảo chiều xu hướng: Khi xu hướng mạnh đột ngột đảo chiều, mức cắt lỗ cố định có thể không đủ để ứng phó với biến động lớn.

- Sự phụ thuộc vào tham số: Hiệu suất chiến lược khá nhạy cảm với việc cài đặt chu kỳ đường trung bình và tham số cắt lỗ/chốt lời.

Hướng tối ưu hóa chiến lược

- Đưa vào bộ lọc xu hướng: Có thể thêm các chỉ báo sức mạnh xu hướng như ADX, chỉ mở vị thế khi xu hướng rõ ràng.

- Cơ chế cắt lỗ động: Có thể sử dụng ATR hoặc độ biến động để điều chỉnh biên độ cắt lỗ một cách linh hoạt.

- Thêm xác nhận khối lượng: Sử dụng khối lượng giao dịch làm chỉ báo hỗ trợ xác nhận tín hiệu giao dịch.

- Tối ưu tham số thích ứng: Điều chỉnh chu kỳ đường trung bình một cách linh hoạt dựa trên đặc điểm biến động của thị trường.

- Thêm bộ lọc cường độ xu hướng: Có thể kết hợp các chỉ báo như RSI để đánh giá sức mạnh xu hướng.

Kết luận

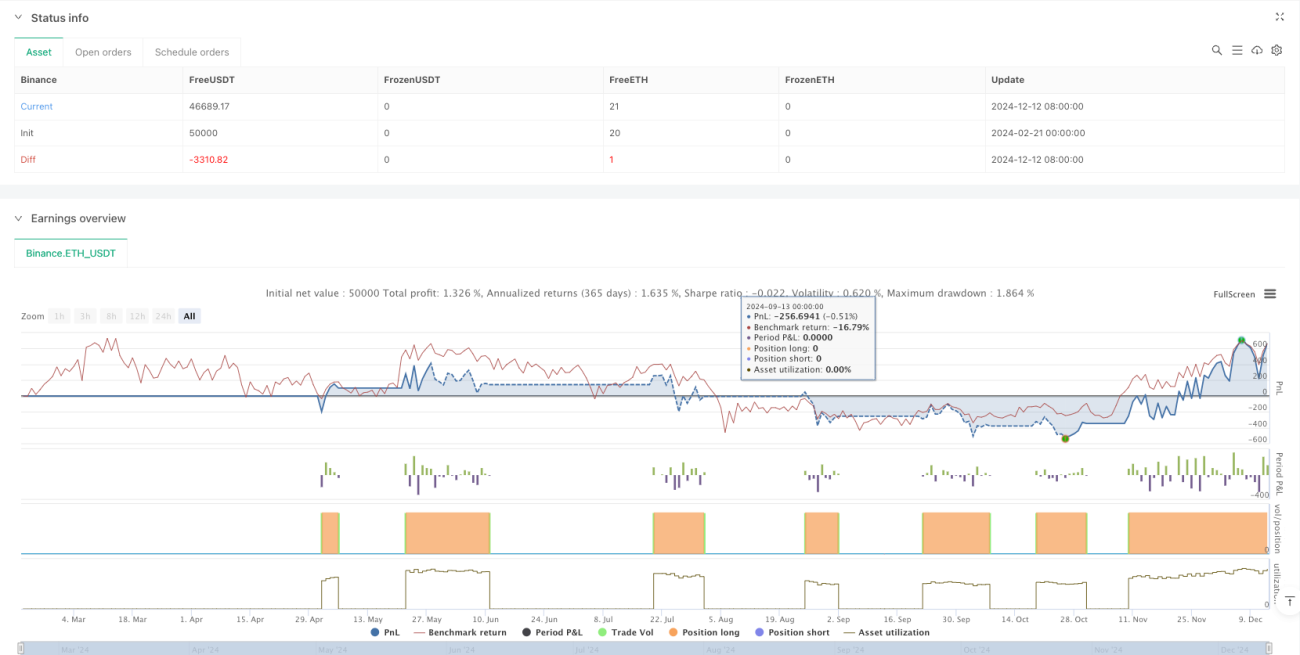

Chiến lược này nắm bắt xu hướng thông qua giao cắt hai đường trung bình và kết hợp cơ chế cắt lỗ/chốt lời để quản lý rủi ro, là một hệ thống giao dịch theo xu hướng tương đối hoàn chỉnh. Mặc dù có thể tạo ra tín hiệu giả trong thị trường dao động ngang, nhưng thông qua việc tối ưu tham số hợp lý và bổ sung các chỉ báo phụ trợ, có thể cải thiện thêm tính ổn định và khả năng sinh lời của chiến lược. Ưu điểm cốt lõi của chiến lược nằm ở mức độ tự động hóa cao và quản lý rủi ro hoàn thiện, phù hợp làm khung chiến lược cơ bản cho việc theo dõi xu hướng trung và dài hạn.

- 1