Tổng quan

Chiến lược này là một chiến lược giao dịch tần suất cao dựa trên vùng mất cân bằng giá (Fair Value Gap, FVG). Bằng cách kết hợp đường trung bình động hàm mũ (EMA) chu kỳ 50 và 200 để xác nhận hướng xu hướng, đồng thời sử dụng nhiều bộ lọc phụ như khối lượng giao dịch và biến động giá nhằm nâng cao độ tin cậy của tín hiệu giao dịch. Chiến lược áp dụng cơ chế chốt lời cắt lỗ động dựa trên độ biến động thực trung bình (ATR), đảm bảo lợi nhuận đồng thời kiểm soát rủi ro chặt chẽ.

Nguyên lý chiến lược

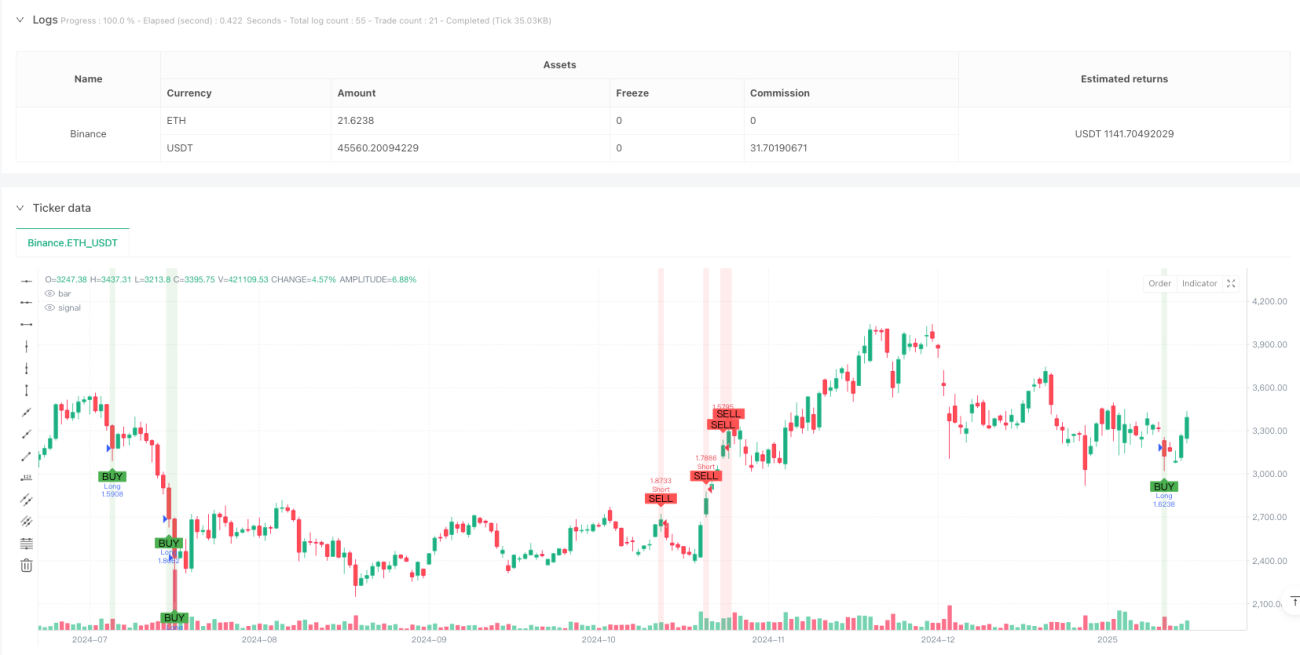

Cốt lõi của chiến lược là xác định các cơ hội giao dịch tiềm năng thông qua việc nhận diện vùng mất cân bằng giá (FVG) trong biến động giá. Khi giá có bước nhảy đáng kể trong ngắn hạn và hướng của bước nhảy phù hợp với xu hướng chính, chiến lược cho rằng sự mất cân bằng giá này báo hiệu xu hướng sẽ tiếp tục phát triển theo hướng đó. Cụ thể:

- Xác định xu hướng tổng thể dựa trên vị trí tương đối giữa EMA50 và EMA200

- Tìm kiếm vùng có khối lượng giao dịch tăng đột biến (cao hơn 1,5 lần giá trị trung bình 20 chu kỳ)

- Xác nhận biên độ biến động giá vượt quá mức bình thường, cho thấy thị trường có ý định mua bán mạnh mẽ

- Khi tất cả các điều kiện trên được thỏa mãn, nếu xuất hiện FVG cùng hướng với xu hướng, thì mở vị thế giao dịch

- Sử dụng 2 lần ATR làm mức chốt lời, 1,2 lần ATR làm mức cắt lỗ, đạt tỷ lệ lợi nhuận/rủi ro khoảng 1,67

Lợi thế của chiến lược

- Cơ chế lọc tín hiệu đa tầng giúp tăng đáng kể độ chính xác giao dịch

- Cài đặt chốt lời cắt lỗ động, thích ứng với các điều kiện thị trường khác nhau

- Kết hợp đặc điểm của giao dịch theo xu hướng và giao dịch đảo chiều, có thể thu lợi nhuận trong các trạng thái thị trường khác nhau

- Xem xét đầy đủ các đặc điểm vi cấu trúc thị trường như khối lượng giao dịch và biến động giá

- Phù hợp với nhiều cặp tiền tệ chính và khung thời gian khác nhau

Rủi ro của chiến lược

- Trong thị trường biến động mạnh, mức cắt lỗ có thể quá nhỏ

- Việc xác định điểm đảo chiều có độ trễ nhất định

- Trong giai đoạn đi ngang có thể tạo ra nhiều tín hiệu giả

- Cần theo dõi biến động khối lượng giao dịch theo thời gian thực, yêu cầu chất lượng dữ liệu cao

Đề xuất kiểm soát rủi ro thông qua các cách sau:

- Điều chỉnh hệ số ATR phù hợp với đặc điểm biến động của từng thị trường

- Thêm bộ lọc xu hướng, tránh giao dịch trong thị trường đi ngang

- Theo dõi biến động thanh khoản thị trường theo thời gian thực

Hướng tối ưu hóa chiến lược

- Đưa vào nhiều chỉ báo vi cấu trúc thị trường hơn, như dữ liệu dòng lệnh

- Tối ưu hóa ngưỡng lọc khối lượng giao dịch, có thể xem xét sử dụng ngưỡng thích ứng

- Hoàn thiện cơ chế chốt lời cắt lỗ, đưa vào cắt lỗ động

- Tăng khả năng nhận diện trạng thái thị trường, sử dụng các tham số khác nhau ở các trạng thái khác nhau

- Cân nhắc thêm bộ lọc thời gian, tránh giao dịch trong phiên kém thanh khoản

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp phân tích kỹ thuật và phân tích vi cấu trúc thị trường. Lợi thế cốt lõi của chiến lược nằm ở cơ chế xác nhận tín hiệu đa tầng và kiểm soát rủi ro động, nhưng trong ứng dụng thực tế vẫn cần tối ưu hóa tham số dựa trên điều kiện thị trường cụ thể. Thông qua cải tiến và tối ưu liên tục, chiến lược có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Effective FVG Strategy - Forex", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Exponential Moving Averages for Faster Trend Detection ===- 1