Chiến lược theo dõi xu hướng với độ lệch chuẩn ba dải Bollinger

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên độ lệch chuẩn của Bollinger Bands. Chiến lược xác định sức mạnh của xu hướng bằng cách quan sát vị trí tương đối của ba cây nến liên tiếp so với dải trên và dải dưới của Bollinger Bands, và thực hiện giao dịch khi xu hướng được xác nhận. Hệ thống sử dụng tỷ lệ lợi nhuận/rủi ro cố định để quản lý rủi ro cho mỗi giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các điểm sau:

- Sử dụng đường trung bình động 20 chu kỳ làm dải giữa của Bollinger Bands, và sử dụng độ lệch chuẩn 2 lần để tính dải trên và dải dưới.

- Khi giá đóng cửa của ba cây nến liên tiếp đều nằm trên dải trên, hệ thống xác nhận xu hướng tăng đã hình thành và vào lệnh mua tại thời điểm đóng cửa của cây nến thứ ba.

- Khi giá đóng cửa của ba cây nến liên tiếp đều nằm dưới dải dưới, hệ thống xác nhận xu hướng giảm đã hình thành và vào lệnh bán tại thời điểm đóng cửa của cây nến thứ ba.

- Cắt lỗ được đặt tại điểm cực trị của cây nến đầu tiên trong tín hiệu vào lệnh.

- Mức giá mục tiêu được thiết lập theo tỷ lệ lợi nhuận/rủi ro 1:1, nghĩa là khoảng cách mục tiêu lợi nhuận bằng với khoảng cách cắt lỗ.

Ưu điểm của chiến lược

- Cơ chế xác nhận tín hiệu mạnh mẽ - Yêu cầu ba cây nến liên tiếp phá vỡ Bollinger Bands, giúp giảm hiệu quả nguy cơ phá vỡ giả.

- Quản lý rủi ro hợp lý - Sử dụng tỷ lệ lợi nhuận/rủi ro cố định để quản lý giao dịch, tránh thua lỗ quá mức cho mỗi giao dịch.

- Hiệu quả theo xu hướng rõ ràng - Đặc tính độ lệch chuẩn của Bollinger Bands giúp chiến lược thích ứng với sự thay đổi của biến động thị trường.

- Quy tắc thực thi rõ ràng - Việc thiết lập điểm vào lệnh, cắt lỗ và mục tiêu lợi nhuận đều có tiêu chuẩn định lượng rõ ràng, không cần đánh giá chủ quan.

Rủi ro của chiến lược

- Hiệu suất kém trong thị trường đi ngang - Có thể tạo ra nhiều tín hiệu giả trong thị trường không có xu hướng rõ ràng.

- Thời điểm vào lệnh hơi chậm - Cần chờ xác nhận ba cây nến mới có thể vào lệnh, có thể bỏ lỡ giai đoạn đầu của một số xu hướng.

- Hạn chế của tỷ lệ lợi nhuận/rủi ro cố định - Tỷ lệ 1:1 có thể thoát lợi nhuận quá sớm trong xu hướng mạnh.

- Thiếu bộ lọc cường độ xu hướng - Chỉ dựa vào mối quan hệ giữa giá và Bollinger Bands, không xem xét các chỉ báo xác nhận xu hướng khác.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc cường độ xu hướng - Có thể đưa vào các chỉ báo xu hướng như ADX hoặc MACD để cải thiện chất lượng tín hiệu.

- Tối ưu hóa cài đặt tỷ lệ lợi nhuận/rủi ro - Có thể điều chỉnh động tỷ lệ lợi nhuận/rủi ro dựa trên biến động thị trường.

- Hoàn thiện cơ chế chốt lời - Cân nhắc thêm cơ chế dừng lỗ động hoặc chốt lời từng phần để nắm bắt xu hướng lớn tốt hơn.

- Thêm xác nhận khối lượng - Khi tín hiệu được tạo ra, thêm xác nhận phá vỡ khối lượng để tăng độ tin cậy của tín hiệu.

Tổng kết

Đây là một chiến lược theo xu hướng được thiết kế hợp lý, sử dụng Bollinger Bands và cơ chế xác nhận nhiều lần để nắm bắt xu hướng thị trường. Khuôn khổ quản lý rủi ro của chiến lược hoàn chỉnh, tiêu chuẩn thực thi rõ ràng. Mặc dù có độ trễ nhất định, nhưng thông qua các hướng tối ưu hóa được đề xuất, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Đối với các nhà giao dịch ưa thích theo xu hướng và chú trọng kiểm soát rủi ro, đây là một khuôn khổ chiến lược đáng tham khảo.

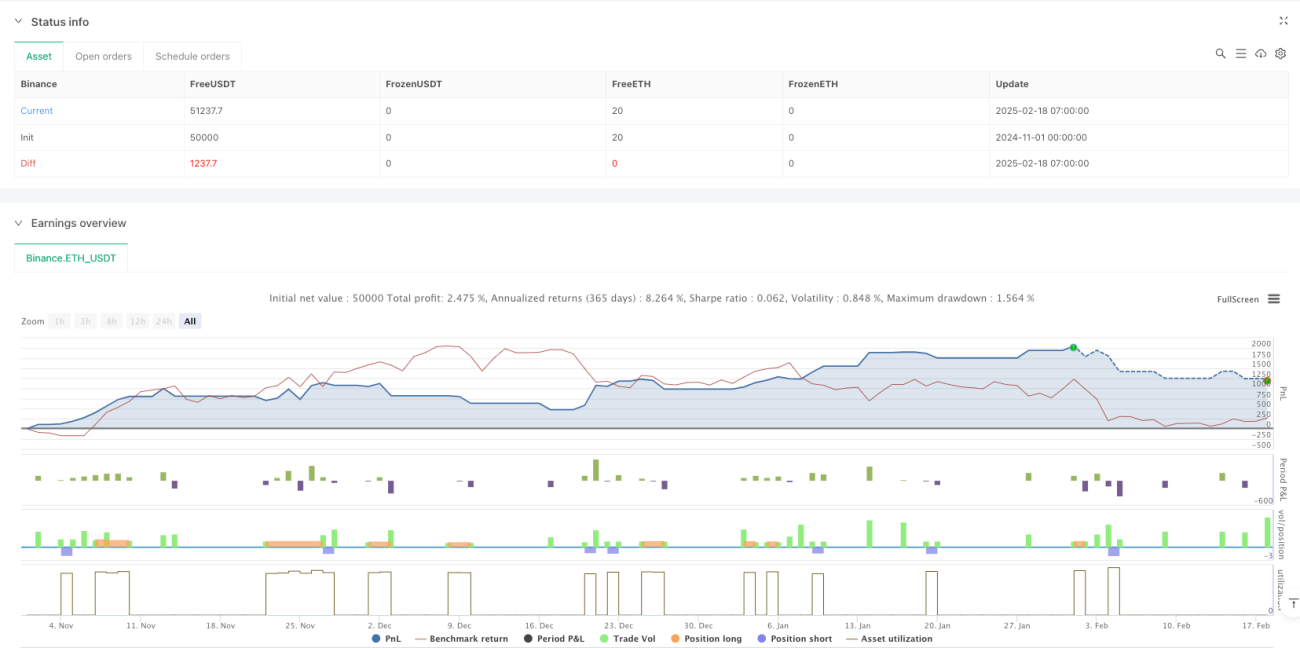

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Band Buy and Sell Strategy (Entry at Close of 3rd Candle)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=0)

// Bollinger Band settings- 1