Tổng quan

Chiến lược này là một hệ thống giao dịch tổng hợp đa chỉ báo, kết hợp các chỉ báo kỹ thuật như đường trung bình động hàm mũ (EMA), chỉ số sức mạnh tương đối (RSI) và dải biến động trung bình thực (ATR), đồng thời đưa vào chỉ số hướng trung bình (ADX) để nâng cao độ chính xác trong việc xác định xu hướng. Hệ thống xác nhận thời điểm mở vị thế thông qua nhiều tín hiệu, và sử dụng ATR để quản lý động cắt lỗ và chốt lời, qua đó kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Cốt lõi của chiến lược là kết hợp nhiều chỉ báo kỹ thuật để bắt kịp xu hướng thị trường và thực hiện giao dịch. Cụ thể bao gồm:

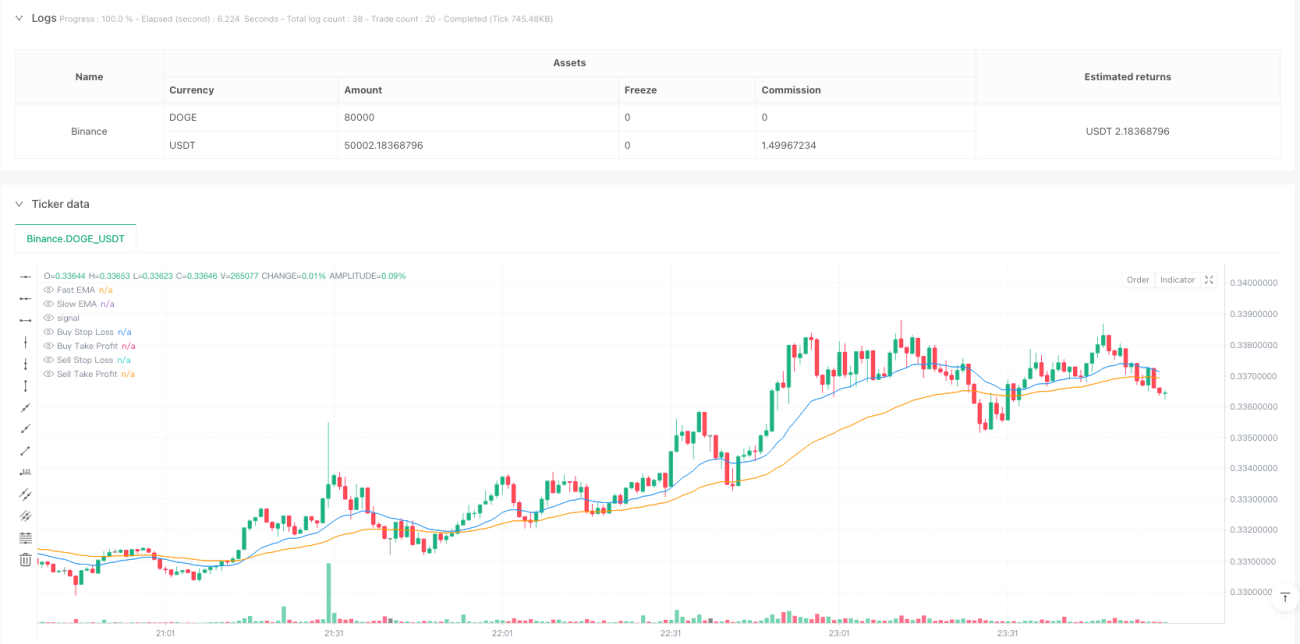

- Sử dụng EMA nhanh (chu kỳ 20) và EMA chậm (chu kỳ 50) để xác định hướng xu hướng

- Kết hợp ADX (chu kỳ 14) để xác nhận sức mạnh xu hướng, yêu cầu ADX > 20 mới xác nhận xu hướng hiệu quả

- Sử dụng RSI (chu kỳ 14) để tìm kiếm cơ hội quá mua/quá bán, RSI vượt 30 kích hoạt mua, phá vỡ 70 kích hoạt bán

- Sử dụng ATR (chu kỳ 14) để tính toán vị trí cắt lỗ và chốt lời động, tỷ lệ rủi ro/lợi nhuận được đặt ở mức 2:1

Ưu điểm chiến lược

- Xác nhận nhiều tín hiệu giúp tăng độ chính xác giao dịch, tránh tín hiệu giả

- Đưa vào chỉ báo ADX giúp tăng độ tin cậy trong việc xác định xu hướng

- Cơ chế cắt lỗ và chốt lời động thích ứng với sự biến động của thị trường

- Kiểm soát rủi ro chặt chẽ đảm bảo mỗi giao dịch có rủi ro được kiểm soát

- Logic chiến lược rõ ràng, tính linh hoạt của tham số cao

Rủi ro chiến lược

- Nhiều chỉ báo có thể dẫn đến tín hiệu bị trễ, ảnh hưởng đến thời điểm vào lệnh

- Trong thị trường dao động có thể phát sinh giao dịch thường xuyên

- Chỉ báo ADX trong một số điều kiện thị trường có thể tạo tín hiệu chậm

- Cài đặt tham số cần được tối ưu hóa cho các môi trường thị trường khác nhau

Hướng tối ưu hóa chiến lược

- Cân nhắc thêm chỉ báo khối lượng để tăng độ tin cậy của tín hiệu

- Đưa vào bộ lọc biến động thị trường, điều chỉnh vị thế trong giai đoạn biến động cao

- Phát triển cơ chế tham số thích ứng, điều chỉnh động theo trạng thái thị trường

- Thêm phân cấp sức mạnh xu hướng, thực hiện quản lý vị thế động

- Tối ưu hóa logic cắt lỗ chốt lời, đưa vào cơ chế cắt lỗ trượt

Kết luận

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng hoàn chỉnh thông qua sự kết hợp hữu cơ của nhiều chỉ báo kỹ thuật. Chiến lược đảm bảo độ chính xác giao dịch đồng thời đảm bảo an toàn giao dịch thông qua kiểm soát rủi ro chặt chẽ. Mặc dù còn một số không gian tối ưu hóa, nhưng khung tổng thể có giá trị thực tiễn và khả năng mở rộng tốt.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-31 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Enhanced GBP/USD Strategy with ADX", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1