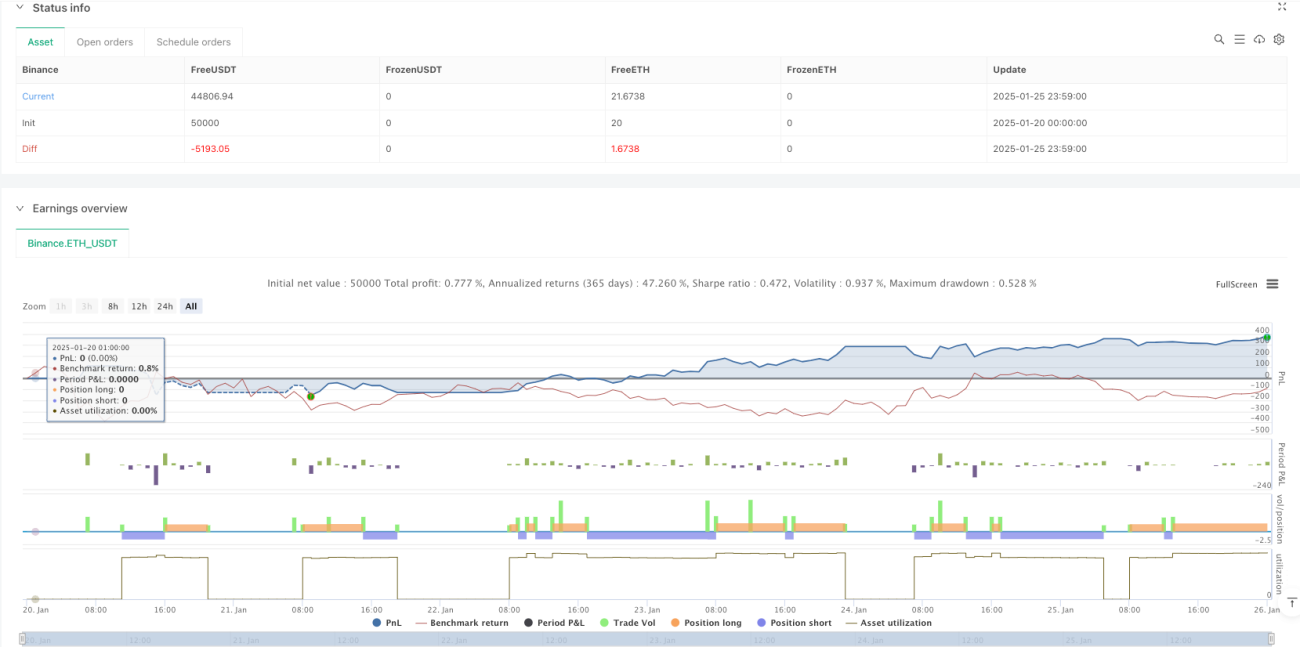

Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng dựa trên chỉ số RSI (Relative Strength Index). Chiến lược hoạt động trên khung thời gian M5, giám sát các mức quá mua và quá bán của chỉ số RSI để xác định cơ hội giao dịch tiềm năng. Hệ thống thiết lập tỷ lệ cắt lỗ và chốt lời cố định, đồng thời giới hạn giao dịch trong khung giờ cụ thể. Chiến lược quản lý vốn theo tỷ lệ phần trăm, mỗi lần giao dịch sử dụng 10% tổng vốn.

Nguyên lý chiến lược

Cốt lõi của chiến lược là tận dụng biến động của chỉ số RSI trong chu kỳ 14 để giao dịch. Khi RSI giảm xuống dưới mức quá bán 30, hệ thống phát tín hiệu mua (long); khi RSI tăng lên trên mức quá mua 70, hệ thống phát tín hiệu bán (short). Giao dịch chỉ được thực hiện trong khung giờ từ 6:00 đến 17:00, điều này giúp tránh các khung giờ thị trường biến động mạnh. Mỗi giao dịch đều được thiết lập mức cắt lỗ 1% và chốt lời 2%, tỷ lệ lợi nhuận/rủi ro bất đối xứng này có lợi cho lợi nhuận dài hạn.

Ưu điểm chiến lược

- Lựa chọn chỉ báo khoa học: RSI là chỉ báo động lượng đã được kiểm chứng trên thị trường, có thể nắm bắt hiệu quả các cơ hội đảo chiều khi giá quá tăng hoặc quá giảm.

- Kiểm soát rủi ro hoàn hảo: Chiến lược sử dụng mức cắt lỗ và chốt lời theo tỷ lệ phần trăm cố định, giúp kiểm soát rủi ro cho mỗi giao dịch.

- Quản lý thời gian hợp lý: Bằng cách giới hạn khung giờ giao dịch, tránh được các khung giờ thị trường kém thanh khoản.

- Quản lý vốn ổn định: Sử dụng tỷ lệ vốn 10% cho mỗi lần giao dịch, vừa đảm bảo tiềm năng lợi nhuận, vừa tránh rủi ro quá mức.

Rủi ro chiến lược

- Rủi ro thị trường xu hướng: Trong thị trường có xu hướng mạnh, RSI có thể nằm lâu trong vùng quá mua hoặc quá bán, dẫn đến nhiều tín hiệu giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch lớn so với giá tín hiệu.

- Rủi ro tham số cố định: Các tham số RSI và ngưỡng quá mua/quá bán cố định, có thể không phù hợp với mọi môi trường thị trường.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm các chỉ báo xu hướng như đường trung bình động, giao dịch theo hướng xu hướng chính.

- Tối ưu hóa tham số động: Cân nhắc sử dụng chu kỳ RSI và ngưỡng quá mua/quá bán thích ứng, để phù hợp với các môi trường thị trường khác nhau.

- Tối ưu hóa thời gian giao dịch: Có thể dựa trên số liệu thống kê thị trường, tinh chỉnh thêm khung giờ giao dịch tốt nhất.

- Hoàn thiện quản lý vốn: Có thể điều chỉnh quy mô vị thế linh hoạt theo biến động, đạt được kiểm soát rủi ro tinh vi hơn.

Tổng kết

Đây là một chiến lược giao dịch được thiết kế hợp lý, logic rõ ràng. Bằng cách sử dụng chỉ số RSI để nắm bắt cơ hội quá mua/quá bán của thị trường, kết hợp với kiểm soát rủi ro và quản lý thời gian chặt chẽ, chiến lược có giá trị ứng dụng thực tế tốt. Ưu điểm chính của chiến lược nằm ở tính hệ thống hoàn chỉnh và sự rõ ràng trong thao tác, nhưng trong giao dịch thực tế vẫn cần chú ý đến ảnh hưởng của môi trường thị trường đến hiệu suất chiến lược, và tiến hành tối ưu hóa tham số phù hợp dựa trên tình hình thực tế.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1