基于相对强弱指数和平均真实波幅的多层次动态成本均摊波段交易策略

Tổng quan

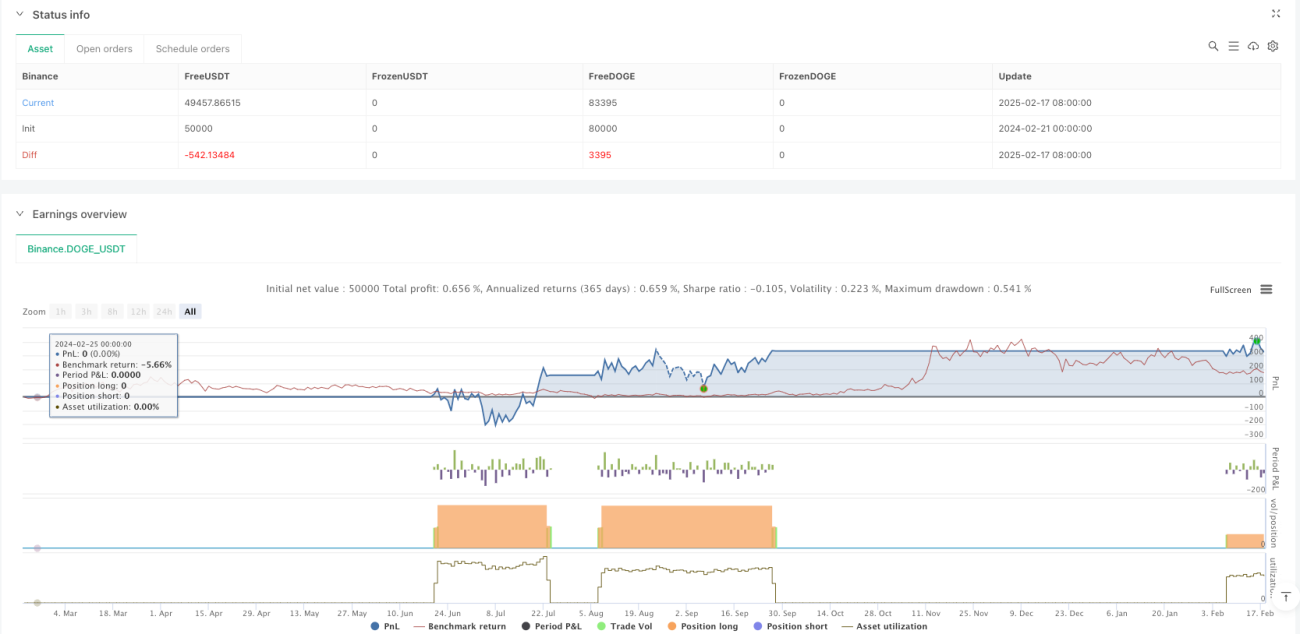

Chiến lược này là một hệ thống phân bổ chi phí trung bình động (DCA) đa cấp kết hợp chỉ số sức mạnh tương đối (RSI) và phạm vi thực trung bình (ATR). Nó chủ yếu xác định các điều kiện quá bán của thị trường để vào lệnh theo từng đợt và sử dụng ATR để điều chỉnh linh hoạt mức chốt lời, nhằm thu lợi từ các giao dịch theo sóng. Chiến lược có các đặc điểm như phân tán rủi ro, tối ưu hóa chi phí và lợi nhuận ổn định.

Nguyên lý chiến lược

Chiến lược hoạt động trên khung thời gian 4 giờ hoặc ngày, logic cốt lõi bao gồm các khía cạnh sau:

- Tín hiệu vào lệnh dựa trên điều kiện quá bán khi RSI dưới 30, cho phép tối đa 4 lần vào lệnh theo từng đợt

- Số tiền mỗi lần vào lệnh dựa trên tổng rủi ro 200 đô la Mỹ và được tính toán động dựa trên 2 lần ATR để xác định quy mô vị thế

- Quản lý vị thế sử dụng theo dõi chi phí trung bình động, tính toán giá trung bình sau nhiều lần vào lệnh theo thời gian thực

- Chốt lời được đặt ở mức giá trung bình cộng với 3 lần ATR, tự động điều chỉnh theo biến động thị trường

- Hiển thị giá trung bình và mức chốt lời qua các đường đánh dấu theo thời gian thực để dễ dàng theo dõi trực quan

Ưu điểm của chiến lược

- Kiểm soát rủi ro chính xác - Thông qua việc đặt trước số tiền rủi ro và điều chỉnh động theo ATR, đạt được kiểm soát rủi ro chính xác cho từng giao dịch đơn lẻ

- Vào lệnh linh hoạt - Cơ chế vào lệnh theo từng đợt vừa giảm chi phí vừa tận dụng tốt cơ hội

- Chốt lời thông minh - Chốt lời động dựa trên ATR vừa đảm bảo lợi nhuận vừa thích ứng với biến động thị trường

- Trực quan hóa mạnh - Hiển thị thời gian thực các đường giá trung bình và chốt lời cung cấp tham chiếu giao dịch trực quan

- Khả năng thích ứng tốt - Các tham số chiến lược có thể điều chỉnh linh hoạt theo đặc điểm thị trường khác nhau

Rủi ro của chiến lược

- Rủi ro quá bán liên tục - Thị trường giảm liên tục có thể dẫn đến số lần vào lệnh quá nhiều

Giải pháp: Thực hiện nghiêm ngặt giới hạn số lần vào lệnh tối đa, đặt stop loss khi cần thiết - Rủi ro cài đặt chốt lời - Bội số chốt lời quá cao có thể dẫn đến bỏ lỡ cơ hội thu lợi nhuận

Giải pháp: Điều chỉnh động bội số ATR theo đặc điểm thị trường - Rủi ro quản lý vốn - Vào lệnh theo từng đợt có thể chiếm dụng quá nhiều vốn

Giải pháp: Thiết lập hợp lý giới hạn rủi ro và quy mô vào lệnh

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tín hiệu vào lệnh

- Thêm chỉ báo xu hướng để tránh vào lệnh quá sớm khi thị trường giảm mạnh

- Kết hợp chỉ báo khối lượng để tăng độ tin cậy của tín hiệu quá bán

- Hoàn thiện cơ chế chốt lời

- Đưa cơ chế trailing stop để khóa lợi nhuận tốt hơn

- Cân nhắc chốt lời theo từng phần để tăng tính linh hoạt trong thu lợi nhuận

- Tăng cường kiểm soát rủi ro

- Thêm kiểm soát drawdown tổng thể

- Tối ưu hóa thuật toán phân bổ vốn

Tổng kết

Chiến lược này, thông qua sự kết hợp của các chỉ báo RSI và ATR, xây dựng một hệ thống giao dịch vừa kiểm soát rủi ro vừa mang lại lợi nhuận ổn định. Cơ chế vào lệnh theo từng đợt mang lại khả năng tối ưu hóa chi phí, trong khi thiết kế chốt lời động đảm bảo việc hiện thực hóa lợi nhuận hợp lý. Mặc dù tồn tại một số rủi ro tiềm ẩn, nhưng thông qua cài đặt tham số hợp lý và thực hiện các hướng tối ưu hóa, hiệu suất tổng thể của chiến lược sẽ được nâng cao hơn nữa.

- 1