Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng tổng hợp, kết hợp nhiều chỉ báo kỹ thuật để xác định xu hướng thị trường và thời điểm giao dịch. Cốt lõi của chiến lược dựa trên tín hiệu giao cắt của đường trung bình động đơn giản (SMA) nhanh và chậm, và được xác nhận xu hướng thông qua chỉ báo sức mạnh tương đối (RSI) và chỉ số xu hướng trung bình (ADX), đồng thời sử dụng dải biến động thực tế (ATR) để quản lý rủi ro. Chiến lược áp dụng nguyên tắc quản lý vốn, giới hạn rủi ro mỗi giao dịch không quá 2% tài khoản.

Nguyên lý chiến lược

Cơ chế vận hành của chiến lược bao gồm các phần chính sau:

- Nhận diện xu hướng: Sử dụng giao cắt của SMA10 và SMA200 để bắt kịp thay đổi xu hướng, khi đường nhanh vượt lên trên đường chậm là tín hiệu mua, ngược lại là tín hiệu bán.

- Xác nhận xu hướng: Xác nhận kép thông qua RSI và ADX, RSI cần vượt qua mức 50, ADX cần lớn hơn 20 để xác nhận độ mạnh của xu hướng.

- Kiểm soát rủi ro: Thiết lập stop loss động dựa trên ATR và áp dụng quản lý vốn để giới hạn rủi ro mỗi giao dịch.

- Quản lý vị thế: Triển khai cơ chế trailing stop, điều chỉnh động vị trí stop loss để chốt lợi nhuận.

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ báo, tăng độ tin cậy của tín hiệu.

- Kết hợp chỉ báo sức mạnh xu hướng và động lượng, giảm rủi ro phá vỡ giả.

- Hệ thống quản lý rủi ro hoàn chỉnh, bao gồm kiểm soát vị thế và stop loss động.

- Áp dụng cho nhiều khung thời gian (M5–MN), có tính thích ứng cao.

- Hỗ trợ giao dịch đối ứng (hedge), tăng thêm kịch bản ứng dụng.

Rủi ro chiến lược

- Thị trường dao động (sideways) có thể tạo ra tín hiệu giả thường xuyên.

- Đường trung bình chu kỳ dài có độ trễ lớn, có thể bỏ lỡ cơ hội đầu xu hướng.

- Lọc qua nhiều chỉ báo có thể dẫn đến bỏ lỡ một số tín hiệu hiệu quả.

- Tham số chỉ báo cố định có thể không thích ứng với mọi môi trường thị trường.

- Chi phí giao dịch có thể ảnh hưởng đến khả năng sinh lời khi giao dịch khung thời gian nhỏ.

Hướng tối ưu hóa chiến lược

- Đưa vào tham số chỉ báo thích ứng, điều chỉnh động theo biến động thị trường.

- Thêm cơ chế nhận diện môi trường thị trường, sử dụng tham số chiến lược khác nhau trong các điều kiện thị trường khác nhau.

- Tối ưu hóa phương án stop loss, cân nhắc kết hợp các mức hỗ trợ kháng cự để đặt stop loss.

- Thêm chỉ báo khối lượng giao dịch, tăng độ tin cậy của tín hiệu.

- Phát triển cơ chế chuyển đổi thị trường, tự động dừng giao dịch trong môi trường thị trường không phù hợp.

Tổng kết

Chiến lược này thông qua việc kết hợp nhiều chỉ báo kỹ thuật, đã xây dựng một hệ thống giao dịch theo xu hướng tương đối hoàn chỉnh. Chiến lược chú trọng đến độ tin cậy tín hiệu và quản lý rủi ro trong thiết kế, có tính thực tiễn tốt. Thông qua việc thực hiện các đề xuất tối ưu hóa, chiến lược có thể nâng cao hiệu suất hơn nữa. Khuyến nghị thực hiện kiểm tra backtest đầy đủ trước khi áp dụng thực tế, và tối ưu hóa tham số dựa trên đặc điểm của từng sản phẩm giao dịch cụ thể.

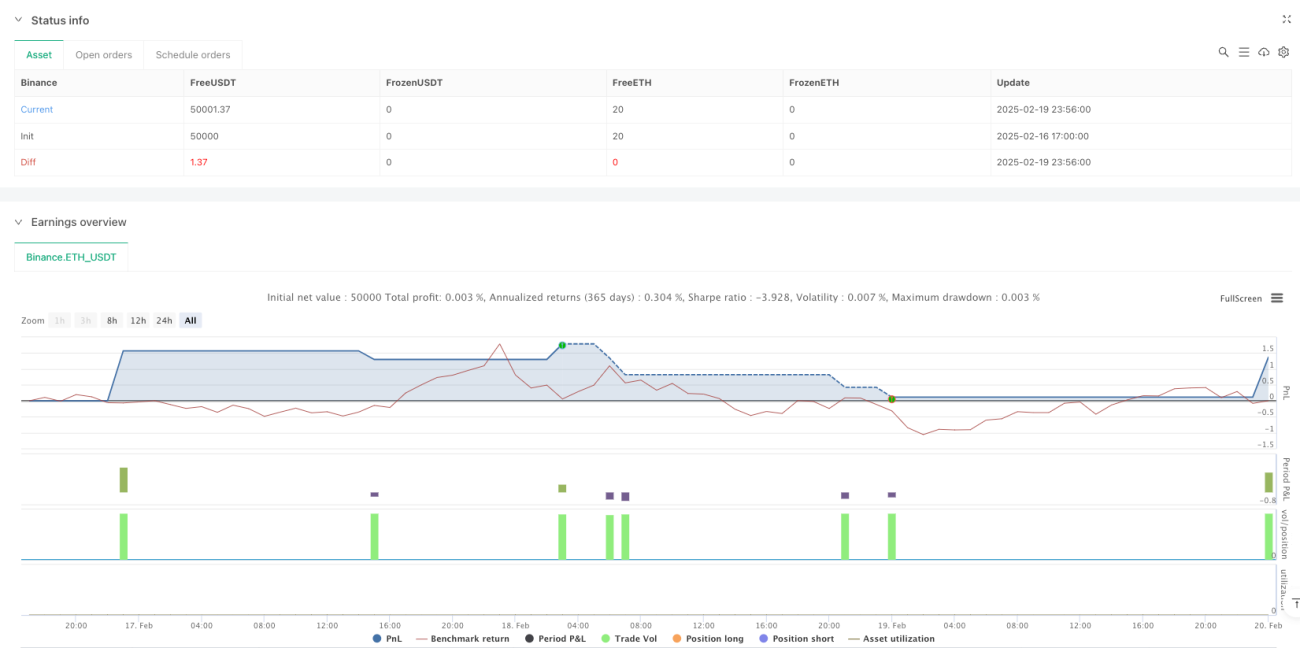

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1