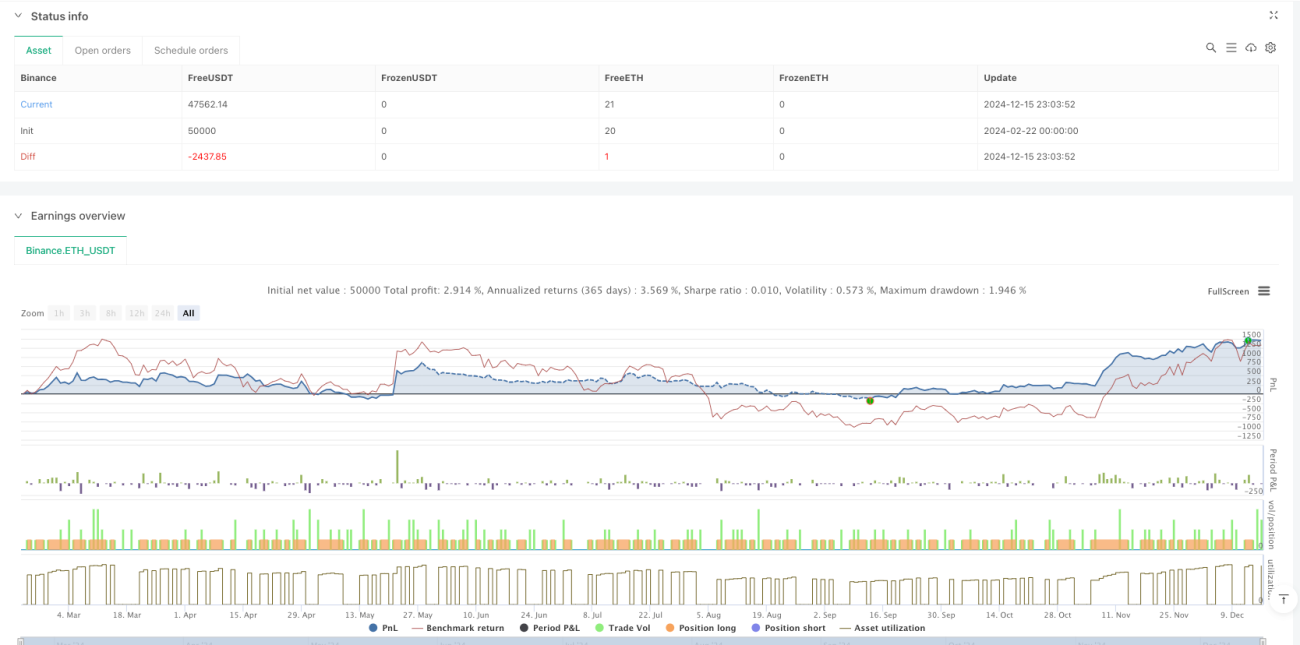

Tổng quan

Chiến lược này là phiên bản cải tiến dựa trên hệ thống đám mây Ichimoku Kinko Hyo cổ điển, xác định tín hiệu giao dịch thông qua sự giao cắt động giữa đường chuyển đổi và đường cơ sở. Trên nền tảng của hệ thống đám mây truyền thống, chiến lược bổ sung logic tạo và thực thi tín hiệu giao dịch tự động, kết hợp với nhãn trực quan để tăng khả năng đọc hiểu xu hướng thị trường.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên năm đường chính của hệ thống đám mây: Đường chuyển đổi (chu kỳ 9), Đường cơ sở (chu kỳ 26), Đường dẫn trước A, Đường dẫn trước B (chu kỳ 52) và Đường trễ. Tín hiệu giao dịch quan trọng nhất đến từ sự giao cắt giữa Đường chuyển đổi và Đường cơ sở. Khi Đường chuyển đổi cắt lên trên Đường cơ sở, phát sinh tín hiệu mua; khi cắt xuống dưới, đóng vị thế. Chiến lược sử dụng kênh Donchian động để tính toán từng đường, lấy giá trị trung bình của giá cao nhất và giá thấp nhất để phản ánh biến động giá.

Ưu điểm chiến lược

- Bắt xu hướng có hệ thống - Thông qua sự kết hợp các chỉ báo trên nhiều khung thời gian, có thể nắm bắt toàn diện xu hướng thị trường.

- Trực quan - Hiển thị bằng nhãn màu và biểu đồ đám mây, tín hiệu giao dịch rõ ràng.

- Tích hợp quản lý rủi ro - Có cơ chế dừng lỗ tích hợp, tự động đóng vị thế khi thị trường đảo chiều.

- Khả năng thích ứng cao - Các tham số có thể điều chỉnh, phù hợp với các môi trường thị trường khác nhau.

- Tín hiệu ổn định - Sử dụng giao cắt đường trung bình để lọc tín hiệu nhiễu, nâng cao chất lượng giao dịch.

Rủi ro chiến lược

- Độ trễ đảo chiều xu hướng - Do sử dụng đường trung bình động, tồn tại độ trễ nhất định.

- Không phù hợp với thị trường đi ngang - Có thể tạo ra tín hiệu nhiễu trong giai đoạn tích lũy ngang.

- Nhạy cảm với tham số - Các thiết lập tham số khác nhau ảnh hưởng đáng kể đến hiệu suất chiến lược.

- Phức tạp của biểu đồ đám mây - Sự đan xen của nhiều đường có thể gây khó khăn trong việc giải thích tín hiệu.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc biến động - Có thể thêm chỉ báo ATR để điều chỉnh quy mô vị thế.

- Tối ưu hóa thời điểm vào lệnh - Kết hợp các chỉ báo động lượng như RSI để xác nhận tín hiệu giao dịch.

- Hoàn thiện cơ chế dừng lỗ - Có thể thiết lập dừng lỗ động dựa trên mức hỗ trợ của biểu đồ đám mây.

- Thêm xác nhận khối lượng giao dịch - Kiểm tra khối lượng khi tín hiệu phát sinh, tăng độ tin cậy.

- Thêm bộ lọc môi trường thị trường - Chọn môi trường giao dịch phù hợp thông qua chỉ báo cường độ xu hướng.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch bắt xu hướng hoàn chỉnh thông qua việc cải tiến hệ thống đám mây truyền thống. Mặc dù tồn tại độ trễ nhất định, nhưng thông qua việc lọc tín hiệu và tối ưu hóa quản lý rủi ro, có thể đạt được hiệu suất ổn định trong thị trường có xu hướng. Khuyến nghị nhà giao dịch khi sử dụng thực tế nên điều chỉnh tham số kết hợp với môi trường thị trường và khẩu vị rủi ro cá nhân, đồng thời liên tục theo dõi hiệu suất của chiến lược.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Ichimoku Cloud with Lables", shorttitle="Ichimoku", overlay=true)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")- 1