Chiến lược long/short dựa trên mức hỗ trợ và EMA xu hướng

Tổng quan

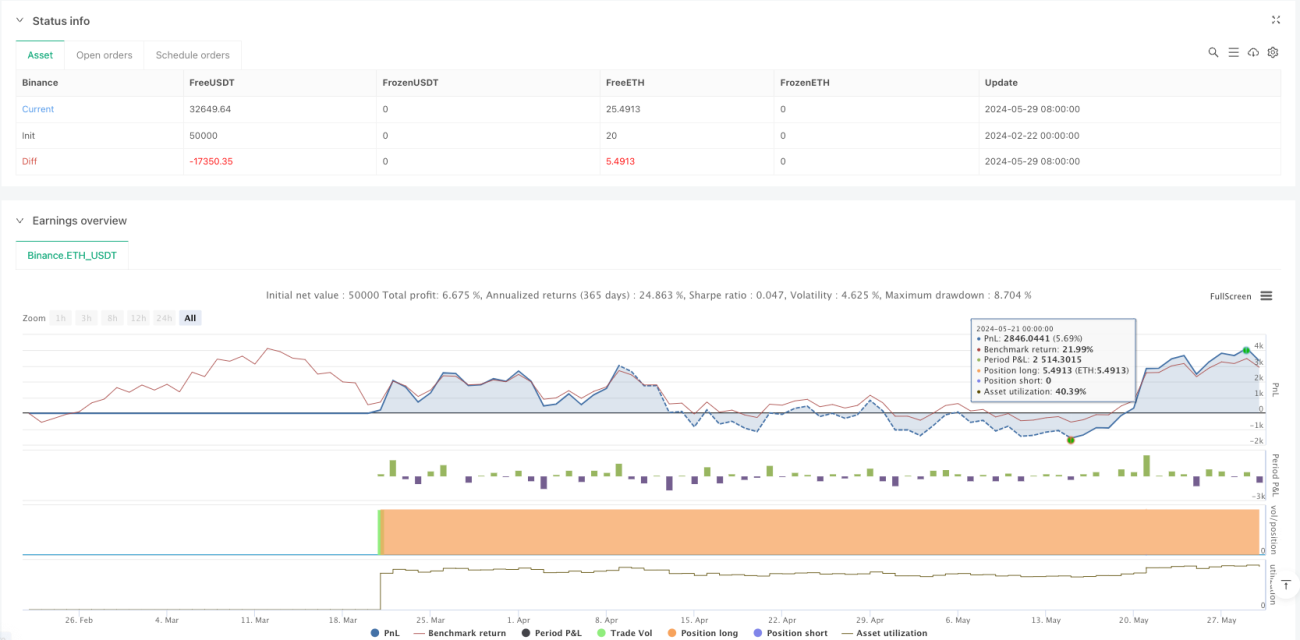

Đây là một chiến lược mua dựa trên vùng hỗ trợ và EMA xu hướng. Chiến lược xác định thời điểm vào lệnh tốt nhất bằng cách nhận diện xu hướng thị trường và các mức hỗ trợ chính, kết hợp với cắt lỗ động ATR và chốt lời theo từng phần để quản lý rủi ro. Chiến lược này tập trung chủ yếu vào các tình huống giá thoái lui về vùng hỗ trợ trong xu hướng tăng, cải thiện tỷ lệ thành công của giao dịch thông qua việc thiết lập tỷ lệ rủi ro/lợi nhuận hợp lý.

Nguyên lý chiến lược

Chiến lược sử dụng EMA 100 chu kỳ làm chỉ báo xác định xu hướng, khi giá nằm trên EMA thì xác nhận xu hướng tăng. Đồng thời tính toán mức giá thấp nhất trong 10 chu kỳ làm vùng hỗ trợ ngắn hạn, tìm cơ hội vào lệnh khi giá thoái lui về gần vùng hỗ trợ (hỗ trợ + 0,5*ATR). Sau khi vào lệnh, áp dụng chốt lời theo từng phần: chốt 50% vị thế tại mức 5 ATR, phần còn lại chốt hoàn toàn tại mức 10 ATR, đồng thời đặt cắt lỗ động với 1 ATR. Mỗi giao dịch giới hạn rủi ro trong 3% tổng giá trị tài khoản, quản lý rủi ro bằng cách tính toán kích thước vị thế một cách linh hoạt.

Ưu điểm của chiến lược

- Đặc tính bám theo xu hướng: Xác định xu hướng qua EMA, tránh giao dịch ngược xu hướng

- Vùng hỗ trợ động: Sử dụng đáy 10 chu kỳ gần nhất làm hỗ trợ, phản ánh tốt hơn trạng thái hiện tại của thị trường

- Quản lý rủi ro linh hoạt: Cắt lỗ và chốt lời động dựa trên ATR, thích ứng với biến động thị trường

- Cơ chế chốt lời phân đoạn: Chốt lời theo từng mức giá khác nhau, vừa đảm bảo lợi nhuận vừa không bỏ lỡ xu hướng lớn

- Kiểm soát vị thế chính xác: Tính toán kích thước vị thế dựa trên khoảng cách cắt lỗ, giúp quản lý rủi ro định lượng

Rủi ro của chiến lược

- Rủi ro phá vỡ giả: Có thể xảy ra phá vỡ giả gần vùng hỗ trợ, cần thêm chỉ báo xác nhận

- Rủi ro đảo chiều xu hướng: Chỉ báo EMA có độ trễ, dễ gây tổn thất tại các điểm đảo chiều xu hướng

- Rủi ro giao dịch quá mức: Việc kích hoạt vùng hỗ trợ thường xuyên có thể dẫn đến giao dịch quá mức

- Rủi ro trượt giá: Có thể đối mặt với trượt giá lớn khi thị trường biến động mạnh

Giải pháp:

- Thêm chỉ báo xác nhận xu hướng

- Tối ưu hóa điều kiện vào lệnh

- Đặt giới hạn thời gian giữa các giao dịch

- Điều chỉnh biên độ cắt lỗ

Hướng tối ưu hóa chiến lược

- Xác định xu hướng đa chiều: Kết hợp chỉ báo xu hướng của nhiều khung thời gian, nâng cao độ chính xác xác định xu hướng

- Tối ưu điều kiện vào lệnh: Thêm các chỉ báo phụ trợ như khối lượng, biến động làm bộ lọc vào lệnh

- Tối ưu tham số động: Tự động điều chỉnh các tham số theo trạng thái thị trường

- Bổ sung chỉ báo tâm lý thị trường: Đưa vào các chỉ báo tâm lý như VIX để tối ưu thời điểm giao dịch

- Hoàn thiện cơ chế chốt lời: Điều chỉnh mục tiêu chốt lời linh hoạt theo biến động thị trường

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách kết hợp bám theo xu hướng và thoái lui về vùng hỗ trợ, đồng thời quản lý rủi ro thông qua chốt lời phân đoạn và cắt lỗ động. Ưu điểm cốt lõi của chiến lược nằm ở cơ chế kiểm soát rủi ro hoàn thiện và logic giao dịch rõ ràng, nhưng vẫn cần liên tục tối ưu hóa tham số và điều kiện vào lệnh trong thực tế để thích ứng với các môi trường thị trường khác nhau. Khuyến nghị nhà giao dịch nên backtest đầy đủ trước khi sử dụng trên tài khoản thực, kết hợp với kinh nghiệm thị trường để điều chỉnh chiến lược phù hợp với cá nhân.

- 1