Chiến lược chốt lời cắt lỗ động thích ứng dựa trên giao cắt EMA và bộ lọc RSI

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp giao cắt đường trung bình, bộ lọc RSI và chốt lời/cắt lỗ động dựa trên ATR. Chiến lược xác nhận điểm chuyển đổi xu hướng thông qua giao cắt của đường trung bình động hàm mũ (EMA) nhanh và chậm, đồng thời đưa chỉ số sức mạnh tương đối (RSI) vào làm bộ lọc để tránh giao dịch ở vùng quá mua hoặc quá bán. Điểm đặc biệt là sử dụng Dải biên độ thực (ATR) để điều chỉnh vị trí chốt lời/cắt lỗ một cách linh hoạt, giúp thích ứng với biến động thị trường và tự động điều chỉnh các tham số quản lý rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các thành phần chính sau:

- Xác định xu hướng: Sử dụng giao cắt của EMA chu kỳ 9 và 21 để xác nhận sự thay đổi hướng xu hướng. Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu tăng giá; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu giảm giá.

- Bộ lọc giao dịch: Sử dụng chỉ số RSI chu kỳ 14 để lọc tín hiệu giao dịch. Chỉ thực hiện lệnh mua khi RSI trên 30 (vùng quá bán) và chỉ thực hiện lệnh bán khi RSI dưới 70 (vùng quá mua).

- Quản lý rủi ro: Thiết lập vị trí cắt lỗ và chốt lời động dựa trên ATR chu kỳ 14. Cắt lỗ được đặt ở mức 2.5 lần ATR, chốt lời ở mức 5 lần ATR (gấp đôi khoảng cách cắt lỗ), đảm bảo tỷ lệ rủi ro/lợi nhuận là 1:2.

Ưu điểm của chiến lược

- Khả năng thích ứng động: Tự động điều chỉnh vị trí chốt lời/cắt lỗ thông qua ATR, giúp chiến lược thích ứng với đặc điểm biến động của các môi trường thị trường khác nhau.

- Cơ chế xác nhận đa lớp: Kết hợp các chỉ báo xu hướng và động lượng, giảm tác động của tín hiệu nhiễu.

- Tối ưu hóa tỷ lệ rủi ro/lợi nhuận: Áp dụng tỷ lệ rủi ro/lợi nhuận 1:2, vừa quản lý rủi ro vừa theo đuổi lợi nhuận cao hơn.

- Hỗ trợ trực quan: Thông qua đánh dấu tín hiệu và hiển thị đường trung bình, giúp nhà giao dịch dễ dàng hiểu trực quan về tình hình thị trường.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường dao động sideway, các giao cắt đường trung bình thường xuyên có thể dẫn đến giao dịch quá mức.

- Ảnh hưởng của trượt giá: Khi thị trường biến động mạnh, giá thực tế khớp lệnh có thể chênh lệch lớn so với giá tín hiệu.

- Độ nhạy tham số: Hiệu quả của chiến lược khá nhạy với các tham số như chu kỳ EMA, ngưỡng RSI và bội số ATR.

Hướng tối ưu hóa chiến lược

- Nhận diện môi trường thị trường: Đưa chỉ báo sức mạnh xu hướng (ví dụ ADX) vào, sử dụng các bộ tham số khác nhau cho thị trường xu hướng mạnh và thị trường dao động.

- Tối ưu hóa quản lý vị thế: Điều chỉnh kích thước vị thế động dựa trên giá trị RSI và ATR, tăng vị thế khi tín hiệu có độ tin cậy cao.

- Cải thiện cơ chế thoát lệnh: Cân nhắc thêm trailing stop để bảo vệ lợi nhuận nhiều hơn khi xu hướng tiếp diễn.

- Bộ lọc thời gian: Thêm giới hạn khung giờ giao dịch, tránh giao dịch trong các phiên có độ biến động thấp.

Tổng kết

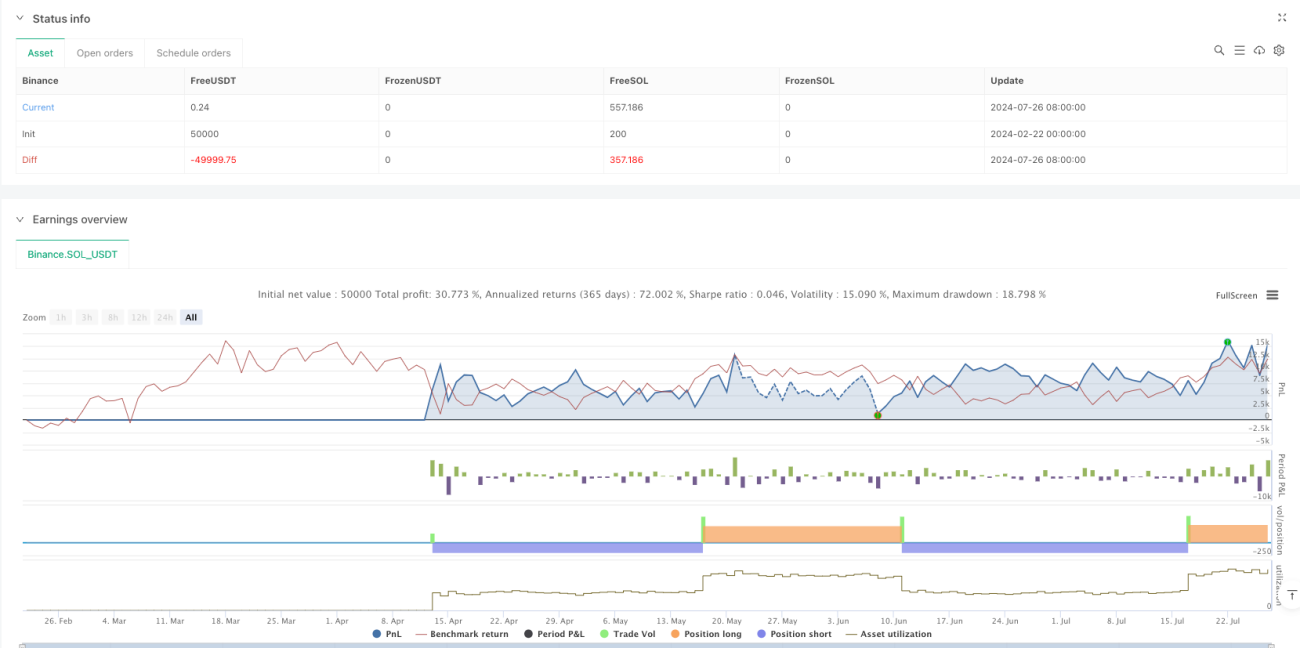

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách nhận diện xu hướng qua hệ thống đường trung bình, lọc tín hiệu nhiễu bằng RSI và quản lý rủi ro động bằng ATR. Đặc điểm chính của chiến lược là khả năng thích ứng mạnh mẽ, có thể điều chỉnh tham số giao dịch theo biến động thị trường. Bằng cách triển khai các hướng tối ưu hóa, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Khuyến nghị thực hiện backtest lịch sử đầy đủ và tối ưu hóa tham số trước khi giao dịch thực tế.

//@version=6

strategy("High Win Rate Dogecoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.5, title="ATR Multiplier")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought")

rsiOversold = input(30, title="RSI Oversold")

- 1