Chiến lược giao cắt đường trung bình động theo hàm mũ đột phá xu hướng động

EMA

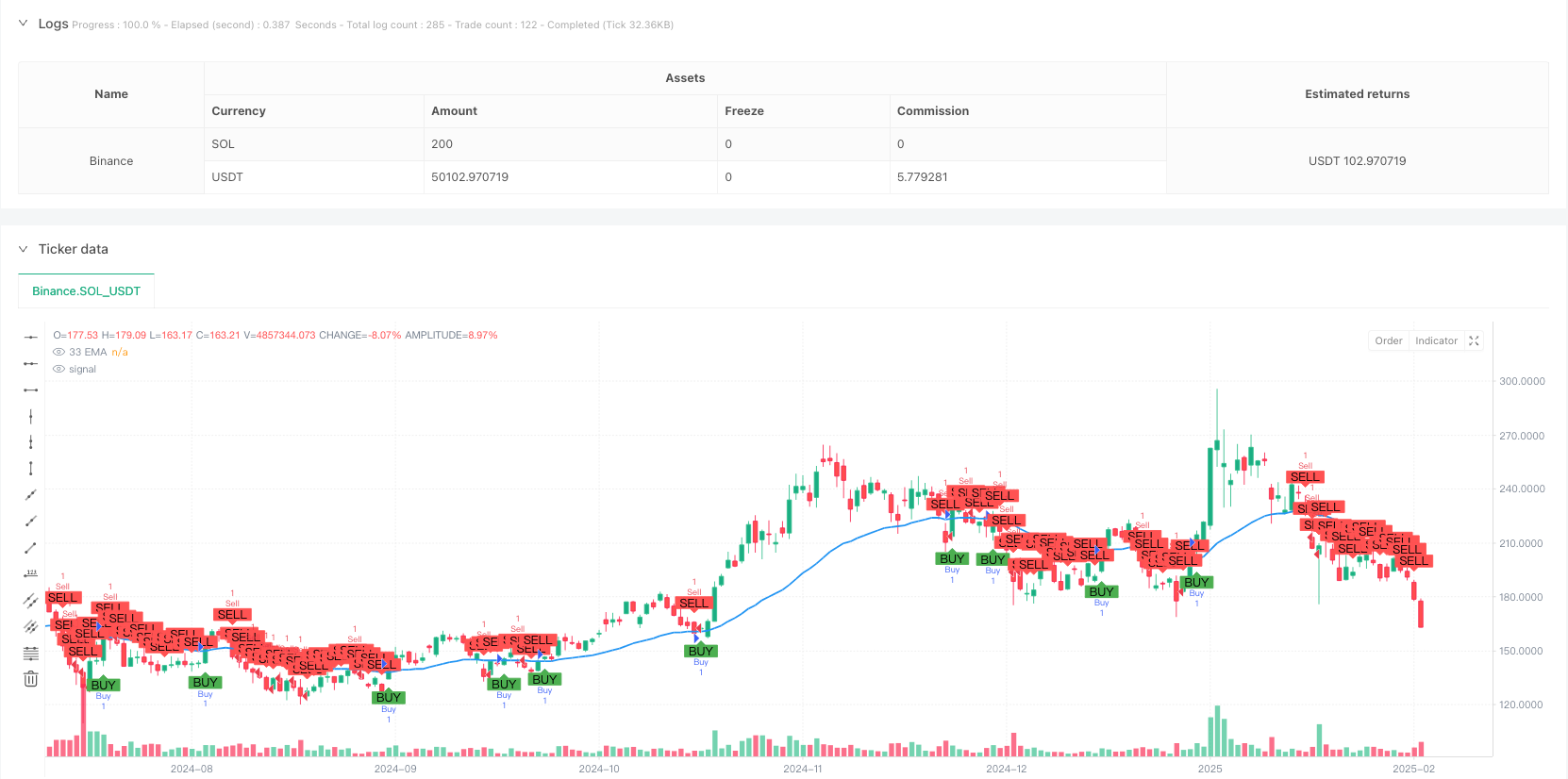

Tổng quan

Chiến lược này là một hệ thống giao dịch theo dõi xu hướng dựa trên chỉ số chuyển động trung bình 33 chu kỳ (EMA). Nó nhận biết sự thay đổi xu hướng thị trường thông qua mối quan hệ chéo của giá với EMA và kết hợp với các điểm cao và thấp của biến động để thiết lập vị trí dừng lỗ để theo dõi động lực và kiểm soát rủi ro của xu hướng.

Nguyên tắc chiến lược

Lý luận cốt lõi của chiến lược là để đánh giá xu hướng xu hướng bằng cách quan sát giá và 33 chu kỳ EMA. Khi giá đóng cửa phá vỡ lên và giữ vững EMA, kích hoạt nhiều tín hiệu; Khi giá đóng cửa phá vỡ xuống và phá vỡ EMA, kích hoạt tín hiệu phá vỡ. Chiến lược sử dụng các điểm cao và thấp của 14 chu kỳ như là một tài liệu tham khảo biến động, đặt điểm cao nhất là nhiều điểm dừng đơn và điểm thấp nhất là nhiều điểm dừng đơn; tương ứng, đặt điểm thấp nhất là một điểm dừng đơn và điểm cao nhất là một điểm dừng đơn.

Lợi thế chiến lược

- Tín hiệu rõ ràng: Sử dụng EMA crossover như một tín hiệu giao dịch, đánh giá tiêu chuẩn rõ ràng khách quan, tránh giả định chủ quan.

- Quản lý động: Điều chỉnh động vị trí dừng lỗ bằng cách biến động điểm cao và thấp, thích ứng với đặc điểm biến động của thị trường.

- Kiểm soát rủi ro: Mỗi giao dịch có điểm dừng lỗ rõ ràng, có thể kiểm soát rủi ro hiệu quả.

- Theo dõi xu hướng: Thông qua tính năng xu hướng của EMA, có thể nắm bắt được xu hướng trung và dài hạn tốt hơn.

- Tối ưu hóa tham số: Các tham số quan trọng có thể được điều chỉnh để dễ dàng tối ưu hóa theo các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

- Thị trường biến động mất mát: Trong thị trường biến động ngang, giao thoa thường xuyên có thể dẫn đến tổn thất liên tục.

- Rủi ro bị tụt hậu: EMA có thể bị tụt hậu và có thể bỏ lỡ các điểm giá quan trọng khi bắt đầu xu hướng.

- Rủi ro phá vỡ giả: biến động giá ngắn hạn có thể gây ra phá vỡ giả, dẫn đến tín hiệu sai.

- Mức dừng lỗ: Sử dụng cực biến động làm điểm dừng lỗ, trong một số trường hợp, mức dừng lỗ có thể lớn hơn.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Bạn có thể thêm đường trung bình hoặc chỉ số xu hướng có chu kỳ dài hơn để lọc các tín hiệu giao dịch của thị trường chấn động.

- Thời điểm tiến bộ: kết hợp các chỉ số dao động như RSI, vào vị trí giá tốt hơn.

- Tối ưu hóa thiết lập dừng lỗ: Bạn có thể cân nhắc sử dụng ATR để điều chỉnh động khoảng cách dừng lỗ để kiểm soát gió linh hoạt hơn.

- Tăng xác nhận số lượng giao dịch: Thêm phân tích số lượng giao dịch, tăng độ tin cậy tín hiệu.

- Cải thiện cơ chế thoát: thiết kế các điều kiện thoát tinh tế hơn, chẳng hạn như giới thiệu dừng di chuyển.

Tóm tắt

Đây là một chiến lược theo dõi xu hướng có cấu trúc, logic rõ ràng. Bằng cách nắm bắt xu hướng qua EMA, quản lý rủi ro bằng các điểm cao và thấp của biến động, có tính thực tế tốt. Mặc dù có một số hạn chế vốn có, nhưng bằng hướng tối ưu hóa được đề xuất, có thể nâng cao hơn nữa sự ổn định và khả năng sinh lợi của chiến lược.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlenMabasa

//@version=6

strategy("33 EMA Crossover Strategy", overlay=true)

// Input for the EMA length

ema_length = input.int(33, title="EMA Length")

// Calculate the 33-day Exponential Moving Average

ema_33 = ta.ema(close, ema_length)

// Plot the 33 EMA

plot(ema_33, color=color.blue, title="33 EMA", linewidth=2)

// Buy condition: Price crosses and closes above the 33 EMA

buy_condition = ta.crossover(close, ema_33) and close > ema_33

// Sell condition: Price crosses or closes below the 33 EMA

sell_condition = ta.crossunder(close, ema_33) or close < ema_33

// Swing high and swing low calculations

swing_high_length = input.int(14, title="Swing High Lookback")

swing_low_length = input.int(14, title="Swing Low Lookback")

swing_high = ta.highest(high, swing_high_length) // Previous swing high

swing_low = ta.lowest(low, swing_low_length) // Previous swing low

// Profit target and stop loss for buys

buy_profit_target = swing_high

buy_stop_loss = swing_low

// Profit target and stop loss for sells

sell_profit_target = swing_low

sell_stop_loss = swing_high

// Plot buy and sell signals

plotshape(series=buy_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy logic for backtesting

if (buy_condition)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=buy_profit_target, stop=buy_stop_loss)

if (sell_condition)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=sell_profit_target, stop=sell_stop_loss)