Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch tổng hợp kết hợp giữa giao cắt hai đường trung bình động, RSI quá mua/quá bán và bộ lọc biến động ATR. Hệ thống sử dụng đường trung bình động ngắn hạn và dài hạn để tạo tín hiệu giao dịch, lọc trạng thái thị trường thông qua chỉ báo RSI, sử dụng chỉ báo ATR để đánh giá biến động, kết hợp với cắt lỗ theo phần trăm và tỷ lệ lợi nhuận/rủi ro để quản lý vị thế và kiểm soát rủi ro. Chiến lược có khả năng thích ứng cao, có thể điều chỉnh linh hoạt các tham số tùy theo môi trường thị trường.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các khía cạnh sau:

- Tạo tín hiệu: Sử dụng giao cắt của đường trung bình động đơn giản 9 ngày và 21 ngày để nắm bắt sự thay đổi xu hướng. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, tạo tín hiệu mua; khi cắt xuống dưới, tạo tín hiệu bán.

- Lọc điều kiện: Lọc trạng thái quá mua/quá bán thông qua chỉ báo RSI, tránh vào lệnh trong điều kiện thị trường cực đoan. Đồng thời sử dụng chỉ báo ATR để đảm bảo biến động thị trường đáp ứng điều kiện giao dịch.

- Quản lý rủi ro: Sử dụng cắt lỗ theo phần trăm dựa trên giá trị tài khoản ròng, xác định vị trí chốt lời thông qua tỷ lệ lợi nhuận/rủi ro, vừa đối phó với rủi ro vừa thu được lợi nhuận hợp lý.

Ưu điểm chiến lược

- Khả năng thích ứng cao của hệ thống: Bằng cách bật/tắt bộ lọc RSI và ATR, chiến lược có thể điều chỉnh linh hoạt tùy theo môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện: Sử dụng cắt lỗ theo phần trăm và quản lý vị thế động, kiểm soát hiệu quả mức độ rủi ro của mỗi giao dịch.

- Độ tin cậy tín hiệu cao: Thông qua cơ chế lọc nhiều lớp, giảm ảnh hưởng của tín hiệu giả, nâng cao tỷ lệ thành công của giao dịch.

- Khả năng điều chỉnh tham số mạnh: Các tham số đều có thể được tối ưu hóa và điều chỉnh theo đặc điểm thị trường cụ thể.

Rủi ro chiến lược

- Rủi ro thị trường dao động: Trong thị trường đi ngang, giao cắt đường trung bình động có thể tạo ra tín hiệu giả thường xuyên.

- Rủi ro độ trễ: Đường trung bình động có độ trễ nhất định, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

- Rủi ro tối ưu hóa tham số: Tối ưu hóa tham số quá mức có thể dẫn đến quá khớp dữ liệu, ảnh hưởng đến hiệu suất giao dịch thực tế.

- Phụ thuộc vào môi trường thị trường: Chiến lược hoạt động tốt hơn trong thị trường có xu hướng rõ ràng, nhưng có thể kém hiệu quả trong các môi trường thị trường khác.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể tự động điều chỉnh chu kỳ đường trung bình và ngưỡng RSI dựa trên biến động thị trường.

- Thêm bộ lọc cường độ xu hướng: Đưa vào các chỉ báo như DMI hoặc ADX để đánh giá cường độ xu hướng.

- Tối ưu hóa cách cắt lỗ: Có thể xem xét sử dụng cắt lỗ theo dõi hoặc cắt lỗ động dựa trên ATR.

- Hoàn thiện quản lý vị thế: Đưa vào hệ thống quản lý vị thế động dựa trên biến động.

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo kỹ thuật để xây dựng một hệ thống giao dịch tương đối hoàn chỉnh. Chiến lược hoạt động xuất sắc trong thị trường có xu hướng, có khả năng kiểm soát rủi ro tốt. Thông qua việc thiết lập tham số hợp lý và thêm các điều kiện lọc cần thiết, chiến lược có thể thích ứng với các môi trường thị trường khác nhau. Khuyến nghị thực hiện đầy đủ backtest và tối ưu hóa tham số trước khi sử dụng thực tế.

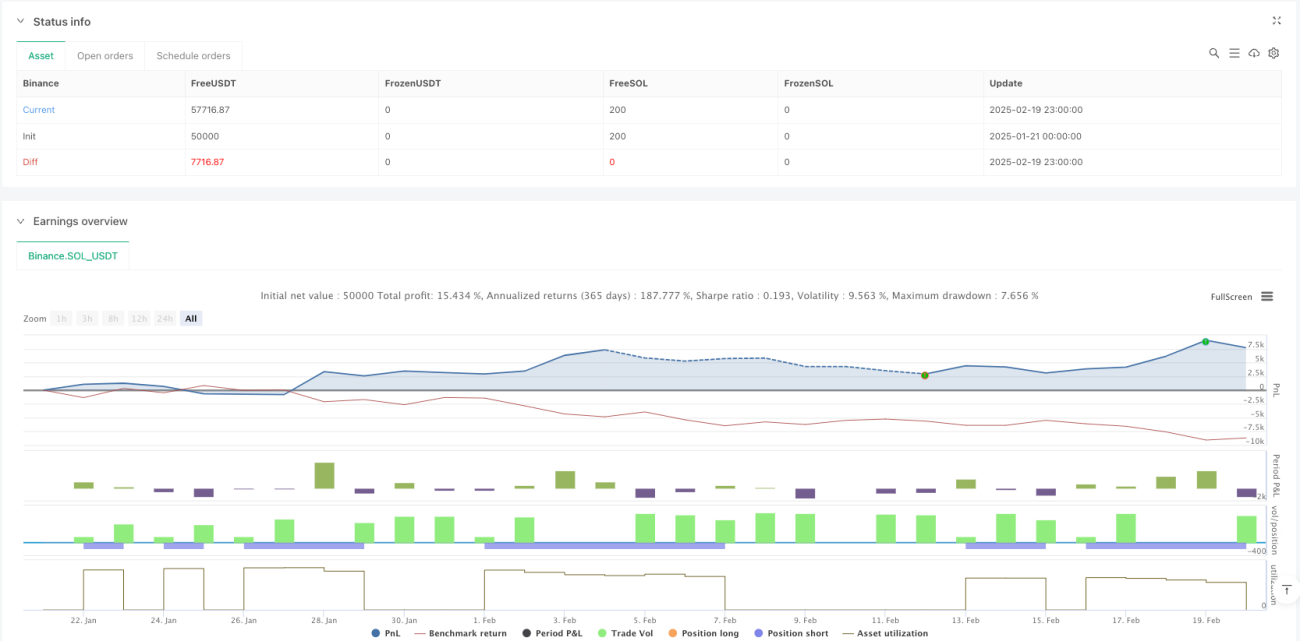

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1