Tổng quan

Đây là một chiến lược giao dịch dựa trên nguyên lý hồi quy trung bình của Bollinger Bands, thực hiện chốt lời theo từng phần thông qua nhiều mức chốt lời. Chiến lược giao dịch khi giá phá vỡ Bollinger Bands rồi quay trở lại, thiết lập 5 mức chốt lời khác nhau để giảm dần vị thế. Đồng thời thiết lập cắt lỗ động để kiểm soát rủi ro. Chiến lược có thể hoạt động trong khung giờ giao dịch tùy chỉnh và hỗ trợ thêm vị thế (lệnh gia tăng).

Nguyên lý chiến lược

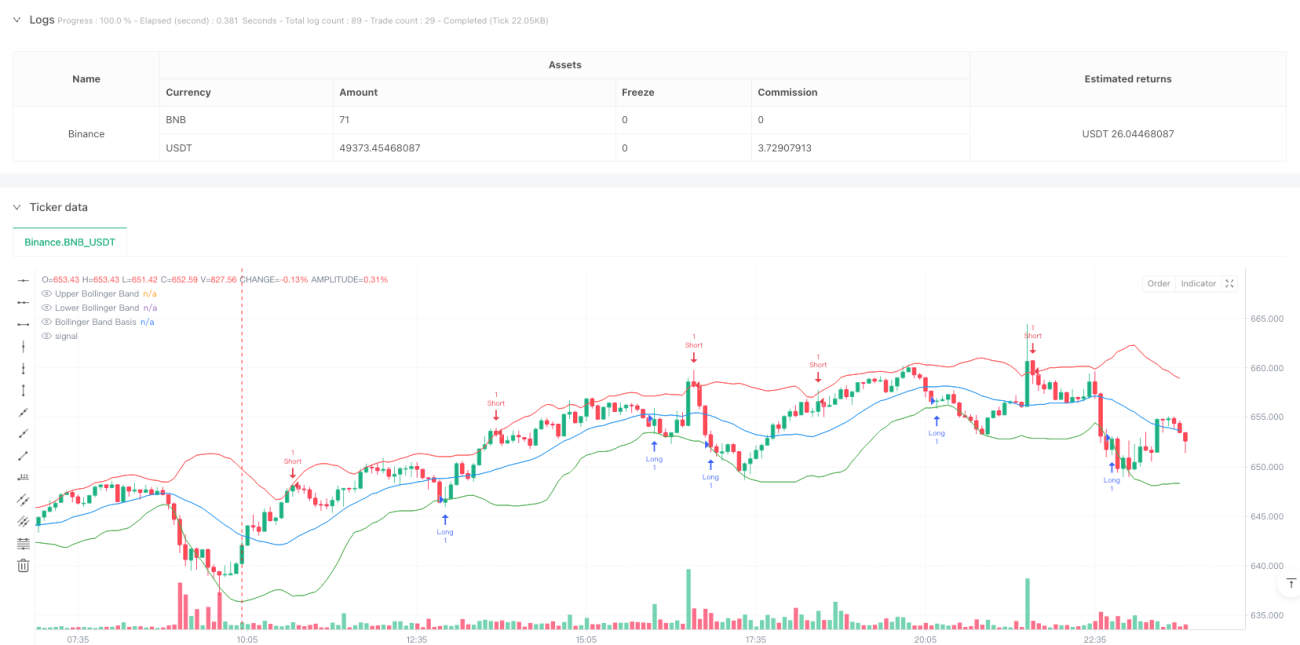

Chiến lược sử dụng chỉ báo Bollinger Bands chu kỳ 20, với độ lệch chuẩn gấp 2 lần làm biên độ dao động. Khi giá phá vỡ dải dưới từ phía dưới và đóng cửa trong dải, kích hoạt tín hiệu mua (Long). Khi giá phá vỡ dải trên từ phía trên và đóng cửa trong dải, kích hoạt tín hiệu bán (Short). Sau khi vào lệnh, chiến lược áp dụng cơ chế chốt lời 5 cấp, lần lượt đặt mức chốt lời tại 0,5%, 1%, 1,5%, 2% và 2,5%, mỗi mức chốt lời đóng 20% vị thế. Mức chốt lời cuối cùng được đặt tại vị trí Bollinger Bands đối diện. Đồng thời đặt cắt lỗ 1% để kiểm soát rủi ro.

Ưu điểm chiến lược

- Sử dụng cơ chế chốt lời nhiều mức, có thể thu được nhiều lợi nhuận hơn khi xu hướng tiếp diễn, đồng thời đảm bảo chốt một phần lợi nhuận.

- Hỗ trợ thêm vị thế (lệnh gia tăng) khi giao dịch đúng hướng, nâng cao khả năng sinh lời.

- Tận dụng Bollinger Bands làm vùng hỗ trợ/kháng cự động, thích ứng với biến động thị trường.

- Có thể tùy chỉnh khung giờ giao dịch, tránh nhiễu trong giờ không giao dịch.

- Thiết lập cơ chế cắt lỗ, kiểm soát rủi ro hiệu quả.

Rủi ro chiến lược

- Trong thị trường biến động mạnh, có thể kích hoạt thường xuyên các tín hiệu phá vỡ giả.

- Trong xu hướng nhanh, có thể bỏ lỡ cơ hội lợi nhuận lớn hơn.

- Cơ chế thêm vị thế có thể dẫn đến thua lỗ lớn hơn khi thị trường đảo chiều.

- Nhiều lệnh chốt lời có thể không thực thi đầy đủ do thanh khoản kém.

Khuyến nghị điều chỉnh tham số Bollinger Bands và tỷ lệ chốt lời/cắt lỗ để thích ứng với các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo khối lượng giao dịch làm bộ lọc tín hiệu, tăng độ tin cậy của sự phá vỡ.

- Điều chỉnh vị trí chốt lời/cắt lỗ động theo độ biến động.

- Thêm bộ lọc xu hướng, tránh giao dịch ngược xu hướng khi thị trường có xu hướng mạnh.

- Tối ưu hóa logic thêm vị thế, đặt giới hạn vị thế tối đa.

- Cân nhắc thêm chức năng cắt lỗ trượt (trailing stop) để bảo vệ lợi nhuận tốt hơn.

Tổng kết

Chiến lược này nắm bắt cơ hội hồi quy trung bình thông qua chỉ báo Bollinger Bands, sử dụng chốt lời nhiều mức và cắt lỗ động để quản lý rủi ro. Ưu điểm của chiến lược nằm ở cơ chế quản lý vị thế linh hoạt và kiểm soát rủi ro, nhưng khi sử dụng cần chú ý đến sự phù hợp của môi trường thị trường. Bằng cách thêm các bộ lọc bổ sung và tối ưu hóa tham số chốt lời/cắt lỗ, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1