Chiến lược giao dịch định lượng phá vỡ động đường xu hướng nêm giảm

Tổng quan

Chiến lược này là một hệ thống giao dịch phá vỡ xu hướng dựa trên mô hình nêm giảm (falling wedge) trong phân tích kỹ thuật. Nó xây dựng các đường xu hướng trên và dưới bằng cách xác định động các đỉnh và đáy trong giá, và vào lệnh mua khi giá phá vỡ đường xu hướng trên. Chiến lược sử dụng cơ chế chốt lời và cắt lỗ động để quản lý rủi ro và khóa lợi nhuận. Đây là một triển khai có hệ thống của phương pháp giao dịch phân tích kỹ thuật cổ điển, đặc biệt phù hợp để nắm bắt cơ hội đảo chiều khi xu hướng giảm sắp kết thúc.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các bước chính sau:

- Sử dụng phương pháp điểm trục (Pivot) để xác định động các đỉnh và đáy trong biến động giá

- Ghi lại và lưu trữ hai đỉnh và hai đáy gần nhất cùng với chỉ số thời gian tương ứng

- Tính toán độ dốc của đường xu hướng trên và dưới dựa trên các điểm này

- Xác định hình thành mô hình nêm giảm: yêu cầu hai đỉnh giảm dần, hai đáy giảm dần và độ dốc của đường xu hướng trên nhỏ hơn độ dốc của đường xu hướng dưới

- Khi giá phá vỡ đường xu hướng trên, tín hiệu mua được kích hoạt

- Thiết lập điều kiện chốt lời và cắt lỗ dựa trên phần trăm giá nhập lệnh

Ưu điểm của chiến lược

- Xác định cấu trúc thị trường động: Chiến lược có thể tự động xác định các điểm quan trọng trong cấu trúc giá mà không cần can thiệp thủ công

- Nắm bắt đảo chiều xu hướng: Tập trung vào việc nắm bắt cơ hội đảo chiều tiềm năng của xu hướng giảm, thường là cơ hội giao dịch có tỷ lệ rủi ro/lợi nhuận cao

- Tạo tín hiệu chính xác: Tính toán chính xác vị trí đường xu hướng và điểm phá vỡ thông qua phương pháp toán học

- Quản lý rủi ro hoàn chỉnh: Bao gồm cơ chế chốt lời và cắt lỗ được thiết lập trước, có thể kiểm soát hiệu quả rủi ro cho mỗi giao dịch

- Vận hành có hệ thống: Logic chiến lược hoàn toàn có hệ thống, tránh sự can thiệp của cảm xúc con người

Rủi ro của chiến lược

- Rủi ro phá vỡ giả: Thị trường có thể xuất hiện phá vỡ giả, dẫn đến tín hiệu sai

- Nhạy cảm với tham số: Hiệu quả chiến lược khá nhạy cảm với việc cài đặt tham số, có thể cần điều chỉnh tham số cho các môi trường thị trường khác nhau

- Phụ thuộc vào điều kiện thị trường: Chiến lược có thể tạo ra quá nhiều tín hiệu sai trong thị trường đi ngang (sideways)

- Rủi ro trượt giá cắt lỗ: Biến động giá nhanh có thể dẫn đến trượt giá so với mức cắt lỗ thực tế

- Ảnh hưởng của chi phí giao dịch: Giao dịch thường xuyên có thể gây ra chi phí giao dịch cao

Hướng tối ưu hóa chiến lược

- Cơ chế xác nhận tín hiệu: Có thể thêm các chỉ báo như khối lượng, động lượng (momentum) làm xác nhận phá vỡ

- Tối ưu hóa tham số động: Giới thiệu cơ chế thích ứng, điều chỉnh tham số theo biến động thị trường

- Xác nhận đa khung thời gian: Thêm cơ chế xác nhận đa khung thời gian để tăng độ tin cậy của tín hiệu

- Cải thiện chốt lời/cắt lỗ: Có thể sử dụng chốt lời/cắt lỗ động, như trailing stop

- Lọc môi trường thị trường: Thêm bộ lọc xu hướng, chỉ giao dịch trong môi trường thị trường phù hợp

Tổng kết

Đây là một chiến lược giao dịch xu hướng được thiết kế hợp lý, triển khai phương pháp phân tích kỹ thuật truyền thống thông qua lập trình. Ưu điểm của chiến lược nằm ở khả năng tự động hóa nhận diện cấu trúc thị trường và nắm bắt cơ hội đảo chiều xu hướng tiềm năng. Tuy nhiên, cũng cần chú ý đến các vấn đề như phá vỡ giả và tối ưu hóa tham số. Thông qua tối ưu hóa và hoàn thiện thêm, chiến lược này có khả năng đạt được hiệu quả tốt hơn trong giao dịch thực tế.

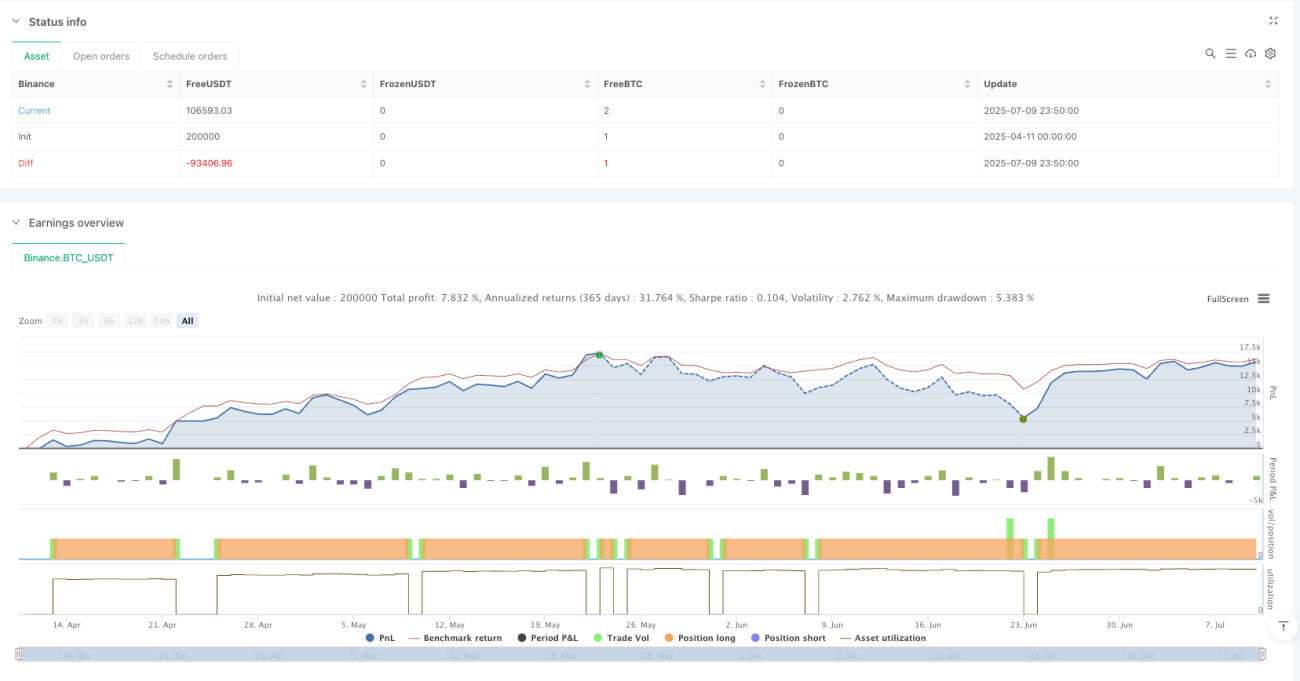

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1