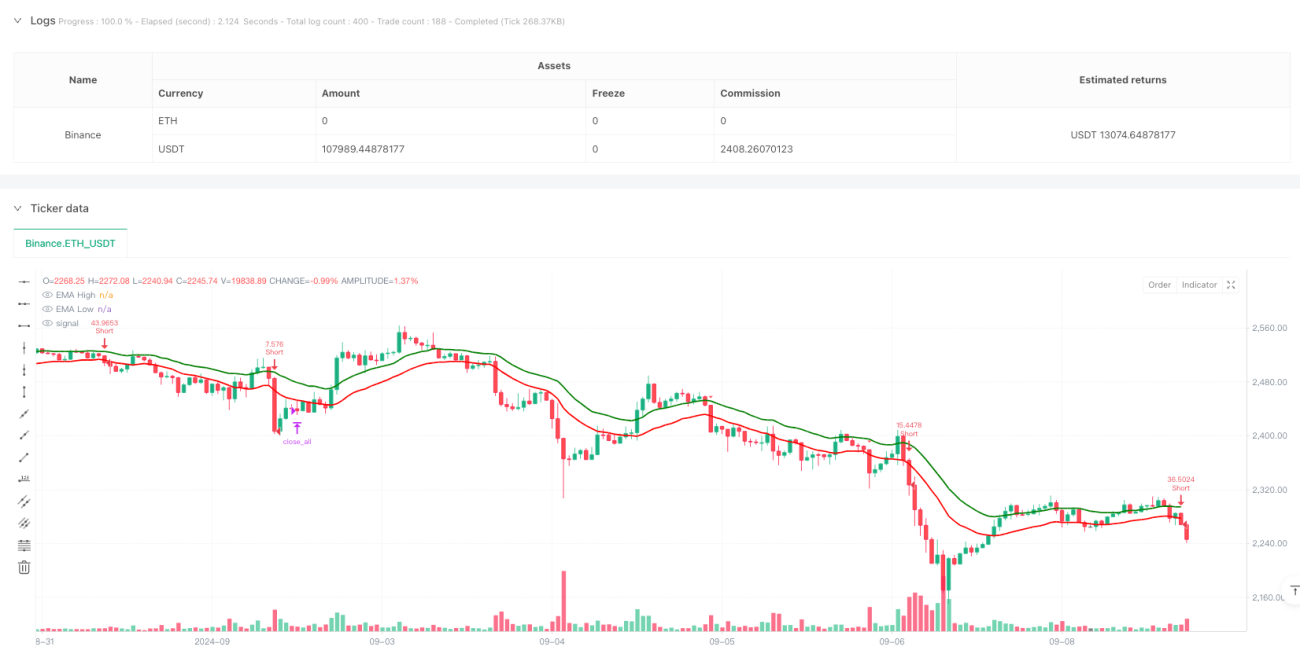

Tổng quan

Đây là chiến lược giao dịch trong ngày dựa trên nhiều chỉ báo kỹ thuật, chủ yếu sử dụng kênh EMA, RSI quá mua/quá bán, xác nhận xu hướng MACD và nhiều tín hiệu khác để giao dịch. Chiến lược hoạt động trên khung thời gian 3 phút, kết hợp dải cao thấp EMA với xác nhận chéo của RSI và MACD để nắm bắt xu hướng thị trường, đồng thời thiết lập cắt lỗ và chốt lời động dựa trên ATR, cùng thời gian đóng vị thế cố định vào cuối phiên.

Nguyên lý chiến lược

Chiến lược sử dụng EMA 20 kỳ để tính toán riêng biệt trên giá cao nhất và giá thấp nhất, tạo thành kênh. Khi giá phá vỡ kênh và đáp ứng các điều kiện sau, sẽ vào lệnh:

- Vào lệnh mua: Giá đóng cửa vượt lên trên dải cao EMA, RSI nằm trong khoảng 50-70, đường MACD cắt lên trên đường tín hiệu.

- Vào lệnh bán: Giá đóng cửa cắt xuống dưới dải thấp EMA, RSI nằm trong khoảng 30-50, đường MACD cắt xuống dưới đường tín hiệu.

- Sử dụng ATR để tính toán vị trí cắt lỗ động, thiết lập chốt lời theo tỷ lệ rủi ro/lợi nhuận 2,5 lần.

- Mỗi giao dịch rủi ro 1% tài khoản, tính toán kích thước vị thế động dựa trên khoảng cách cắt lỗ.

- Đóng tất cả vị thế bắt buộc vào lúc 15:00 giờ Ấn Độ.

Lợi thế của chiến lược

- Nhiều chỉ báo kỹ thuật xác nhận chéo, tăng độ tin cậy của tín hiệu giao dịch.

- Cắt lỗ động dựa trên chỉ báo ATR, thích ứng tốt hơn với biến động thị trường.

- Tỷ lệ rủi ro cố định và tỷ lệ rủi ro/lợi nhuận, kiểm soát rủi ro hiệu quả.

- Tính đến chi phí giao dịch, bao gồm tính phí hoa hồng.

- Cấm gộp lệnh cùng hướng, tránh rủi ro nắm giữ quá mức.

- Thời gian đóng vị thế cố định, tránh rủi ro qua đêm.

Rủi ro của chiến lược

- Nhiều chỉ báo có thể gây trễ tín hiệu, ảnh hưởng đến thời điểm vào lệnh.

- Kênh EMA trong thị trường đi ngang có thể tạo ra nhiều phá vỡ giả.

- Tỷ lệ rủi ro/lợi nhuận cố định có thể không đủ linh hoạt trong các môi trường thị trường khác nhau.

- Giới hạn khoảng RSI có thể bỏ lỡ một số xu hướng lớn.

- Đóng vị thế bắt buộc vào cuối phiên có thể buộc thoát ở những vị trí quan trọng.

Hướng tối ưu hóa chiến lược

- Xem xét thêm chỉ báo khối lượng làm xác nhận phụ trợ.

- Có thể điều chỉnh tỷ lệ rủi ro/lợi nhuận động theo đặc điểm biến động của từng khung giờ.

- Đưa chỉ báo biến động thị trường để điều chỉnh ngưỡng RSI động.

- Xem xét thêm bộ lọc cường độ xu hướng để giảm phá vỡ giả.

- Có thể điều chỉnh tham số dựa trên đặc điểm của các khung giờ khác nhau trong ngày.

- Thêm phân tích biến động lịch sử để tối ưu hóa quản lý vị thế.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua việc kết hợp nhiều chỉ báo kỹ thuật. Lợi thế của chiến lược nằm ở việc kiểm soát rủi ro khá tốt, bao gồm các cơ chế như cắt lỗ động, rủi ro cố định và đóng vị thế cuối phiên. Mặc dù tồn tại rủi ro trễ nhất định, nhưng thông qua tối ưu hóa tham số và bổ sung các chỉ báo phụ trợ có thể cải thiện hiệu suất của chiến lược. Chiến lược đặc biệt phù hợp với thị trường giao dịch trong ngày có biến động lớn, thông qua kiểm soát rủi ro nghiêm ngặt và xác nhận nhiều tín hiệu để đạt được lợi nhuận ổn định.

- 1