Tổng quan

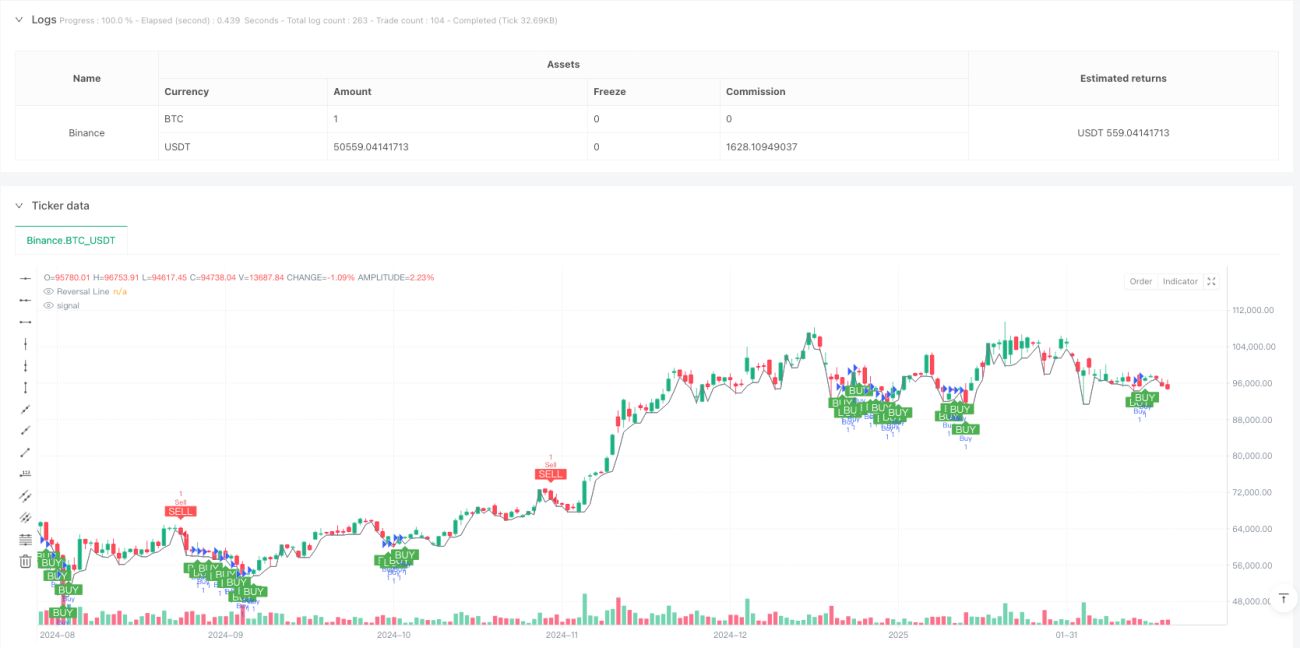

Chiến lược này là một hệ thống giao dịch thích ứng kết hợp giữa ZigZag phần trăm đảo chiều và chỉ báo Stochastic. Nó xác định các điểm đảo chiều quan trọng thông qua việc tính toán biến động thị trường một cách động, kết hợp với tín hiệu quá mua/quá bán của chỉ báo Stochastic để xác định thời điểm giao dịch. Chiến lược tích hợp cơ chế chốt lời cắt lỗ tự động, giúp quản lý rủi ro hiệu quả.

Nguyên lý chiến lược

Cốt lõi của chiến lược là theo dõi xu hướng thị trường một cách động thông qua phương pháp đảo chiều theo phần trăm. Nó cho phép người dùng lựa chọn thiết lập thủ công tỷ lệ đảo chiều hoặc tính toán động dựa trên ATR của các chu kỳ khác nhau (5-250 ngày). Khi giá phá vỡ đường đảo chiều và giá trị K của chỉ báo Stochastic dưới 30 sẽ phát tín hiệu mua; khi giá phá vỡ dưới đường đảo chiều và giá trị K trên 70 sẽ phát tín hiệu bán. Hệ thống tự động thiết lập chốt lời cắt lỗ để bảo vệ lợi nhuận và kiểm soát rủi ro.

Ưu điểm chiến lược

- Sử dụng phương pháp tính toán đảo chiều tự thích ứng, có thể thích ứng tốt hơn với các môi trường thị trường khác nhau

- Kết hợp đảo chiều xu hướng và chỉ báo động lượng, cung cấp tín hiệu giao dịch đáng tin cậy hơn

- Cơ chế chốt lời cắt lỗ tích hợp sẵn, giúp nhà giao dịch tự động quản lý rủi ro

- Cài đặt tham số linh hoạt cho phép nhà giao dịch tối ưu hóa theo phong cách giao dịch cá nhân

- Hiển thị tín hiệu giao dịch trực quan, thuận tiện cho phân tích và ra quyết định

Rủi ro chiến lược

- Có thể tạo ra nhiều tín hiệu giả trong thị trường đi ngang

- Việc lựa chọn chu kỳ ATR ảnh hưởng đến hiệu suất của chiến lược

- Mức chốt lời cắt lỗ cố định có thể không phù hợp với mọi môi trường thị trường

- Chỉ báo Stochastic có thể bị trễ trong một số điều kiện thị trường nhất định

- Cần thiết lập tham số hợp lý để tránh giao dịch quá mức

Hướng tối ưu hóa chiến lược

- Đưa vào phân tích khung thời gian đa dạng, nâng cao độ tin cậy của tín hiệu

- Điều chỉnh động mức chốt lời cắt lỗ, thích ứng tốt hơn với biến động thị trường

- Thêm chỉ báo khối lượng giao dịch làm tín hiệu xác nhận

- Phát triển tham số chỉ báo Stochastic tự thích ứng

- Tăng bộ lọc cường độ xu hướng để giảm tín hiệu giả

Kết luận

Đây là một chiến lược giao dịch hiện đại kết hợp các công cụ phân tích kỹ thuật cổ điển. Bằng cách tích hợp đảo chiều ZigZag, chỉ báo Stochastic và quản lý rủi ro, nó cung cấp cho nhà giao dịch một hệ thống giao dịch toàn diện. Chiến lược có khả năng tùy chỉnh cao, phù hợp với các nhà giao dịch có khẩu vị rủi ro khác nhau. Việc liên tục tối ưu hóa và điều chỉnh tham số có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1