Tổng quan chiến lược

Chiến lược này là một hệ thống giao dịch tự động dựa trên tín hiệu giao nhau của nhiều đường trung bình động (SMA) và chỉ số sức mạnh tương đối (RSI). Nó kết hợp cơ chế xác nhận nhiều lần từ đường trung bình động ngắn hạn và trung hạn, đồng thời sử dụng chỉ số RSI để xác nhận xu hướng, cùng với cắt lỗ ATR động để kiểm soát rủi ro, tạo nên một khung quyết định giao dịch hoàn chỉnh. Chiến lược này chủ yếu được sử dụng để bắt các điểm đảo chiều xu hướng thị trường, nâng cao độ chính xác của giao dịch thông qua xác nhận chéo của nhiều chỉ báo kỹ thuật.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên sự đánh giá tổng hợp năm điều kiện chính:

- Giá phá vỡ đường trung bình động đỉnh 20 kỳ

- Giá phá vỡ đường trung bình động đáy 20 kỳ

- Giá phá vỡ đường trung bình động đỉnh 50 kỳ

- Giá phá vỡ đường trung bình động đáy 50 kỳ

- Chỉ số RSI(7) phá vỡ ngưỡng 50 theo hướng đi lên

Chỉ khi cả năm điều kiện này đồng thời được thỏa mãn, chiến lược mới tạo ra tín hiệu mua. Sau khi vào lệnh, chiến lược sử dụng mức cắt lỗ và chốt lời động dựa trên ATR, trong đó cắt lỗ được đặt ở mức 1,5 lần ATR và chốt lời ở mức 2,5 lần ATR. Thiết kế này cho phép tự động điều chỉnh các tham số quản lý rủi ro theo biến động thị trường.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều lần giúp nâng cao đáng kể độ tin cậy của tín hiệu giao dịch, giảm thiểu tác động của tín hiệu giả bằng cách yêu cầu xác nhận đồng thời từ nhiều chỉ báo kỹ thuật.

- Hệ thống quản lý rủi ro động có thể tự động điều chỉnh mức cắt lỗ và chốt lời theo biến động thị trường, giúp chiến lược có khả năng thích ứng tốt.

- Kết hợp đặc điểm của theo dõi xu hướng và đảo chiều động lượng, vừa có thể bắt các đột phá mạnh, vừa kịp thời cắt lỗ để bảo vệ lợi nhuận.

- Các tham số chiến lược có khả năng điều chỉnh cao, nhà giao dịch có thể tùy chỉnh từng tham số theo môi trường thị trường khác nhau và mức độ chấp nhận rủi ro cá nhân.

Rủi ro chiến lược

- Yêu cầu đồng thời nhiều điều kiện có thể dẫn đến bỏ lỡ một số cơ hội giao dịch tiềm năng.

- Trong thị trường dao động (sideway), việc giá liên tục cắt lên/xuống các đường trung bình có thể kích hoạt quá nhiều tín hiệu giao dịch.

- Bội số ATR cố định có thể không đủ linh hoạt trong điều kiện thị trường cực đoan.

- Chiến lược không xem xét các yếu tố cơ bản của thị trường, phân tích kỹ thuật thuần túy có thể mất hiệu quả trước các tin tức quan trọng.

Hướng tối ưu hóa chiến lược

- Đưa bộ lọc biến động thị trường vào, điều chỉnh tần suất giao dịch và quy mô vị thế trong các giai đoạn biến động cao.

- Thêm cơ chế xác nhận khối lượng, nâng cao độ tin cậy của tín hiệu đột phá.

- Phát triển cơ chế điều chỉnh bội số ATR thích ứng, tự động điều chỉnh mức cắt lỗ và chốt lời dựa trên biến động lịch sử.

- Thêm bộ lọc cường độ xu hướng, tránh giao dịch quá mức trong thị trường yếu.

Tổng kết

Đây là một chiến lược giao dịch kỹ thuật được thiết kế hợp lý, nâng cao độ chính xác của giao dịch thông qua xác nhận chéo nhiều chỉ báo kỹ thuật và sử dụng hệ thống quản lý rủi ro động để bảo vệ lợi nhuận. Mặc dù chiến lược có một số hạn chế nhất định, nhưng thông qua các hướng tối ưu hóa được đề xuất, có thể cải thiện thêm hiệu suất của nó. Chiến lược này phù hợp với các nhà giao dịch có khả năng chấp nhận rủi ro cao và sẵn sàng thực hiện tối ưu hóa chiến lược dài hạn.

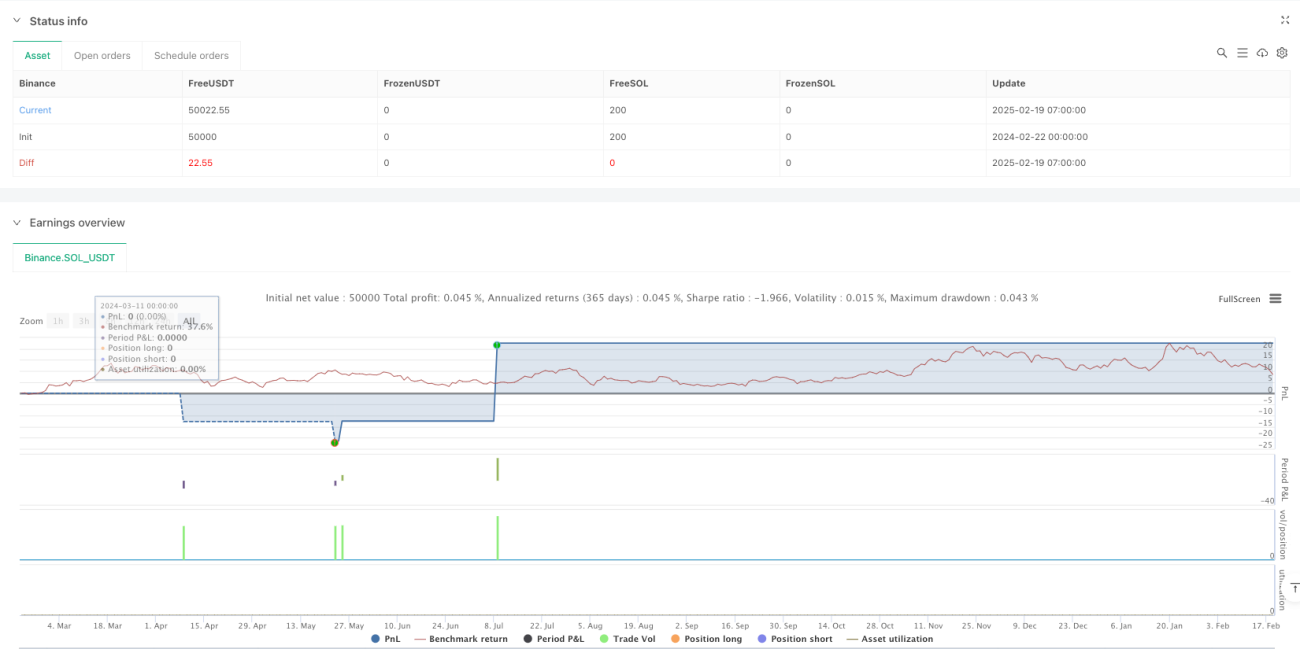

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Virat Bharat Auto Trade", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// **User-Defined Inputs for Customization**- 1